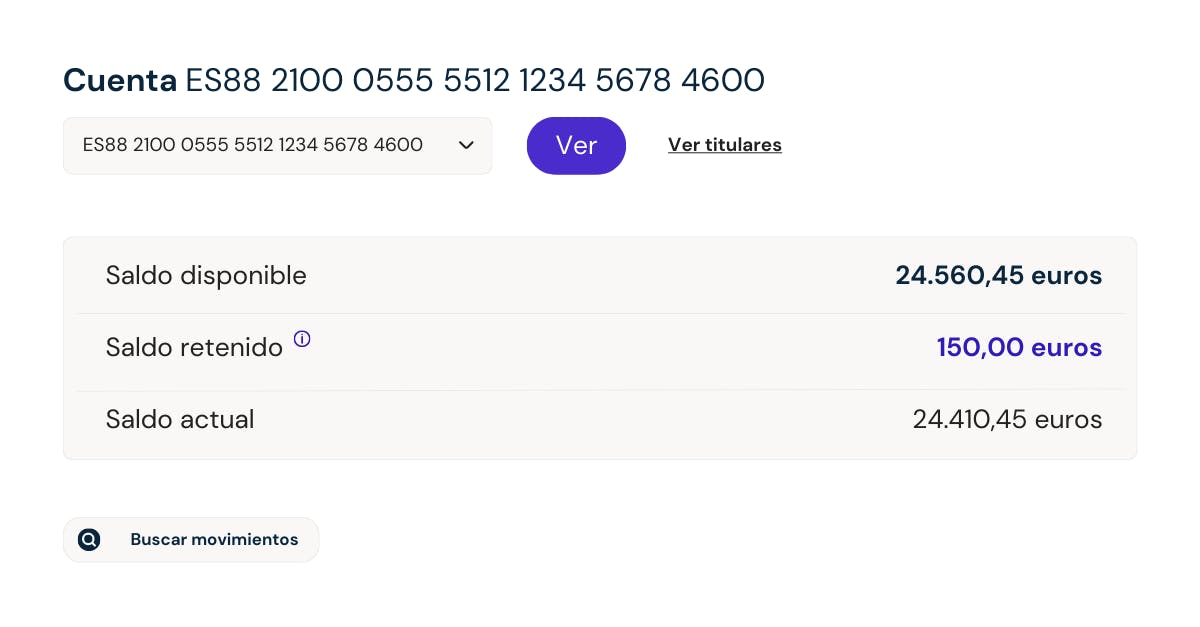

¿Por qué aparece saldo retenido en mi cuenta bancaria?

¿Has notado que hay una cantidad de dinero retenida en tu cuenta bancaria pero no sabes por qué? Esta es una situación en la que muchas personas se encuentran, y a menudo es difícil entender por qué sucede.

Muchas personas se ven sorprendidas cuando descubren que hay un saldo retenido en tu cuenta bancaria. Aunque este es uno de los procedimientos bancarios más comunes, a veces la gente no sabe por qué esto sucede y te puedes llevar un susto. Esto lo puedes evitar utilizando Banktrack y sus alertas e informes bancarios, que te notifican por los canales que prefieras: WhatsApp, Telegram, Email, Slack, etc., y te ayudan a gestionar tus finanzas para que controlar tus finanzas sea mucho más fácil.

En este artículo, abordaremos qué es el saldo retenido que aparece en cuentas bancarias y los pasos a seguir para resolverlo.

¿Qué es un saldo retenido?

Un saldo retenido es una cantidad de dinero que una empresa o un particular tiene temporalmente bloqueado o retenido pero que aún no ha recibido, por una institución financiera como un banco o una compañía de tarjetas de crédito, en una cuenta bancaria. Esta retención puede ser temporal o permanente y puede ser realizada por diferentes motivos.

Esto suele suceder cuando una entidad financiera tiene una deuda por un crédito que ha otorgado y el deudor no ha pagado la cantidad acordada. El saldo retenido representa la cantidad que se retiene hasta que se ha pagado la deuda. En caso de que el deudor no realice el pago, el saldo retenido se usa para cubrir la deuda pendiente. El saldo retenido también se conoce como el saldo deudor.

¿Por qué aparece un saldo retenido en mi cuenta bancaria?

Si descubres que hay una cantidad de dinero retenida en tu cuenta bancaria, es importante que averigües la razón exacta. Esto se puede hacer contactando directamente con el banco para obtener más información.

Un saldo retenido en una cuenta bancaria puede aparecer debido a varias razones, algunas de las cuales incluyen:

- Pagos o transacciones pendientes: Si tienes un pago pendiente a un acreedor, como por ejemplo un cheque que aún no se ha cobrado o una transferencia bancaria pendiente. Es posible que la institución financiera retenga parte de tu saldo para cubrir esa deuda.

- Cheques devueltos: Si un cheque que has emitido es devuelto por falta de fondos, la institución financiera puede retener parte de tu saldo para cubrir el importe del cheque devuelto.

- Compra con tarjeta de crédito o débito: Transacción que aún no ha sido efectuada.

- Cargo automático o una suscripción: Acciones que se efectúan o se cargan regularmente.

- Fraude o retención temporal de fondos debido a una actividad sospechosa: Si se detecta una actividad fraudulenta en tu cuenta, la institución financiera puede retener parte de tu saldo para investigar y proteger sus fondos.

- Saldo insuficiente: Si tu cuenta tiene un saldo insuficiente para cubrir una transacción, la institución financiera puede retener parte de tu saldo para cubrir la transacción.

- Problemas legales: Si tienes un problema legal, como un juicio o una orden de embargos, es posible que la institución financiera retenga parte de tu saldo para cubrir cualquier obligación financiera que surja de ese problema legal.

En general, los saldos retenidos se utilizan para cubrir deudas o para proteger los fondos de una cuenta de posibles actividades fraudulentas. El dinero retenido está temporalmente fuera de alcance del titular de la cuenta y no puede ser utilizado para hacer compras o retiradas hasta que se resuelva el problema que causó la retención.

Es recomendable que contactes con tu banco para conocer las razones exactas de por qué la cuenta tiene un saldo retenido y obtener información sobre cómo recuperar ese dinero.

¿Cómo se puede solucionar el saldo retenido?

Dependiendo de la razón por la que se retuvo el saldo, hay varias formas de solucionarlo.

Por ejemplo, si hay un cheque pendiente de cobro, deberá comunicarse con la persona que realizó el cheque para que pueda cancelarlo. Si hay una deuda con el banco, tendrá que contactar al banco para acordar un plan de pago y si hay una retención de impuestos, tendrá que comunicarse con el gobierno para ver cómo puede solucionarlo.

¿Se puede recuperar todo el saldo retenido?

Para recuperar un saldo retenido, es necesario determinar la razón por la cual fue retenido y seguir los pasos necesarios para resolver el problema. Algunas posibles soluciones incluyen:

- Si se trata de una transacción pendiente, esperar a que se procese y se acredite o debite de la cuenta.

- Si se trata de una compra no pagada, se debe realizar el pago correspondiente.

- Si se trata de un cargo automático o suscripción, cancelar la suscripción o contactar al comercio para cambiar la forma de pago.

- Si se trata de una retención temporal debido a una actividad sospechosa, contactar al banco para aclarar la situación y poder liberar los fondos retenidos.

En cualquier caso, es importante contactar al banco o al comercio para obtener más información sobre la razón de la retención y las posibles soluciones. Si se considera que la retención es injustificada, es importante seguir los procedimientos de queja o incluso acudir a la defensa del cliente del banco o a la institución reguladora para buscar una solución.

Paso a paso para solucionar el saldo retenido:

Si aparece un saldo retenido en tu cuenta bancaria, hay varios pasos que puedes seguir:

- Entender la razón del retenimiento: Tu banco puede haber retenido fondos debido a una variedad de razones, como una transacción sospechosa o una disputa con un comerciante. Es importante entender la razón para determinar el próximo paso a seguir.

- Ponerse en contacto con el banco: Si no entiendes por qué se ha retenido tu dinero, comunícate con tu banco lo antes posible. Pueden proporcionarte más información sobre el problema y cómo solucionarlo.

- Proporcionar información adicional: Si tu banco ha retenido fondos debido a una transacción sospechosa, pueden pedirte que proporciones información adicional para verificar que eres tú quien realizó la transacción.

- Resolver la disputa: Si hay una disputa con un comerciante, trabaja con tu banco para resolver el problema. Pueden ayudarte a proporcionar la información necesaria para solucionar la disputa.

- Revisar el acuerdo con tu banco: Asegúrate de revisar tu acuerdo con tu banco para ver si tienes algún recurso para recuperar tu dinero retenido.

Es importante tener en cuenta que cada caso es diferente y el tiempo que se tarda en resolver un saldo retenido puede variar dependiendo de la razón del retenimiento.

En conclusión, un saldo retenido en una cuenta bancaria puede aparecer debido a varias razones, como transacciones pendientes, compras no pagadas, cargos automáticos o suscripciones, o retenciones temporales debido a una actividad sospechosa. Es importante verificar con el banco o con el comercio para determinar la razón exacta del saldo retenido.

Una vez que se ha determinado la razón, hay varias formas de solucionar el problema, como esperar a que se procese una transacción pendiente, realizar el pago correspondiente, cancelar una suscripción o contactar al banco para aclarar una retención temporal. Si se considera que la retención es injustificada, se debe seguir los procedimientos de queja o acudir a la institución reguladora para buscar una solución.

Si detectas un saldo retenido en tu cuenta bancaria, no dudes en contactar con tu banco para que te orienten en el mejor camino a seguir.

Compartir este artículo

Artículos relacionados

Las 3 mejores alternativas a Tesoralia como agregador bancario

Los agregadores bancarios centralizan datos de cuentas, automatizan conciliaciones y mejoran la visibilidad financiera. En este artículo, exploramos 3 alternativas a Tesoralia, un software popular de agregación bancaria.

Fondos propios: qué son y como usarlos en tu empresa

Descubre qué son los fondos propios y cómo gestionarlos para impulsar tu empresa. Aprende a optimizar tu capital y maximizar el crecimiento con una base financiera sólida y estratégica.