Todo sobre el IGIC: Impuesto General Indirecto Canario

Descubre qué es el IGIC, cómo se aplica en las Islas Canarias y su importancia para la economía local. Este artículo explica las diferentes tasas, exenciones y su comparación con el IVA en la península

El Impuesto General Indirecto Canario (IGIC) es, básicamente, un impuesto sobre el consumo que se aplica únicamente en las Islas Canarias.

Funciona de manera similar al IVA (Impuesto sobre el Valor Añadido) que utilizamos en el resto de España y algunos países de la Unión Europea.

El IGIC está adaptado a las necesidades de la región y lo recaudan empresarios y profesionales que venden bienes o prestan servicios, ingresando posteriormente al gobierno autonómico.

¿Por qué Canarias tiene IGIC y no IVA?

Canarias tiene un régimen fiscal especial reconocido por la Unión Europea debido a su condición de región ultraperiférica. Esto significa que no forma parte del territorio de aplicación del IVA comunitario.

En lugar del IVA, se aplica el IGIC, que:

- Tiene tipos impositivos generalmente más bajos.

- Está gestionado por la Agencia Tributaria Canaria.

- Permite mayor flexibilidad fiscal adaptada a la economía local.

Este sistema busca compensar las desventajas estructurales del archipiélago, como la insularidad y la lejanía del continente.

4 razones que resaltan la importancia del IGIC

El IGIC es algo fundamental para la economía canaria por varias razones:

- Financiación de servicios públicos: los ingresos del IGIC se utilizan para sostener servicios públicos vitales como la sanidad, la educación e infraestructuras. Esto fomenta un entorno propicio para el desarrollo económico además de mejorar la calidad de vida de los residentes.

- Equidad fiscal: las personas contribuyen según su nivel de gasto, promoviendo una distribución más justa de la carga fiscal.

- Atractivo económico: las tasas del IGIC son generalmente más bajas que las del IVA, por lo que suele suponer un destino atractivo para los turistas.

- Flexibilidad y adaptación local: permite a las autoridades canarias ajustar la política fiscal a las particularidades de la región para una gestión más alineada con los objetivos locales.

Diferencias entre IGIC e IVA

Ambos son dos impuestos indirectos que gravan el consumo de bienes y servicios, pero se aplican en territorios distintos y tienen características particulares.

Cuando se aplica el IGIC y cuando se aplica el IVA

- IGIC: solo se aplica en las Islas Canarias al tener un régimen fiscal especial por su condición ultraperiférica de la Unión Europea. Su administración y gestión corresponde al gobierno de Canarias, a través de la Agencia Tributaria Canaria.

- IVA: Se aplica en el resto de España y en la mayoría de los países de la Unión Europea. Su administración y gestión son competencia de la Agencia Estatal de Administración Tributaria (AEAT)

Tasas impositivas del IGIC y tasas impositivas del IVA

Las tasas impositivas del IGIC son generalmente más bajas que las del IVA:

- 0%: exenciones (alimentos básicos, medicamentos etc)

- 3%: tasa reducida

- 7%: tasa general

- 13.5%, 15%, 20%, 25%: tasas incrementadas para ciertos bienes y servicios específicos.

Por otro lado, las tasas del IVA serían:

- 0%: exenciones (como servicios médicos y educativos)

- 4%: tasa superreducida (alimentos básicos, medicamentos etc.)

- 10%: tasa reducida (alimentos, transporte)

- 21%: tasa general

Como se calcula el IGIC canario a incluir en las facturas

Tanto el IGIC como el IVA se calculan de manera similar. La diferencia es que en el IGIC hay más tramos.

Fórmula para calcular el IGIC

IGIC a pagar = Base imponible x (tasa de IGIC / 100)

El paso a paso sería:

- Determina la base imponible: es el precio del producto o servicio antes de aplicar el impuesto

- Identifica la tasa de IGIC aplicable: según el tipo de bien o servicio, la tasa puede variar (0%, 3%, 7% 13,5%, 15%, 20%, 25%)

- Aplica la fórmula: multiplica la base imponible por la tasa de IGIC dividida por 100

Ejemplo práctico

Imagina que compras un producto con base imponible de 200 euros y que el IGIC aplicable es del 7%.

Entonces la base imponible serían los 200 euros mientras que la tasa de IGIC sería del 7%.

Si aplicas la fórmula tendría que hacer 200 x (7/100) es decir, que el IGIC a pagar sería de 14 euros.

Si quieres calcular el total a pagar tienes que sumar la base imponible y el IGIC calculado. Que sería 200 + 14 = 214 euros.

Calcular el IGIC implica solamente conocer la base imponible del producto o servicio y la tasa aplicable, después la fórmula para obtener el impuesto a pagar y sumar este al precio base para obtener el total.

Casos especiales y exenciones: cuando un producto está exento de IGIC

Hay algunos productos exentos de IGIC, esto es importante porque reduce la carga fiscal sobre ciertos bienes y servicios, lo que beneficia tanto a los consumidores como a algunos sectores de la economía:

- Productos alimentarios básicos: así como pan, leche, huevos, frutas y verduras, cereales y legumbres.

- Medicamentos y productos sanitarios: medicamentos de uso humano y veterinario, productos farmacéuticos o material sanitario y prótesis.

- Servicios médicos y de educación: servicios relacionados con la salud y educación como los servicios médicos y hospitalarios o los servicios de educación.

- Transacciones intracomunitarias y exportaciones: exportaciones fuera del territorio de la UE, entregas intracomunitarias de bienes a otros países de la UE o prestaciones de servicios relacionados con exportaciones.

- Transportes internacionales: Transporte internacional de bienes o de pasajeros

- Actividades culturales deportivas: entradas a espectáculos culturales, servicios prestados por artistas y deportistas en el ejercicio de su profesión.

Obligaciones fiscales relacionadas con el IGIC

Para los empresarios y profesionales que operan en las Islas Canarias, el cumplimiento de las obligaciones fiscales, al igual que en el resto de España, es fundamental para asegurar una gestión correcta y evitar sanciones.

Las principales obligaciones fiscales asociadas al IGIC son:

- Registro en el censo de empresarios, profesionales y retenedores: los empresarios y profesionales tienen que inscribirse en el Censo de Empresarios, Profesionales y Retenedores de la Agencia Tributaria Canarias con el fin de obtener un NIF y poder declarar y pagar el IGIC.

- Es obligatorio emitir las facturas por operaciones realizadas con los datos básicos de cualquier factura, es decir:, nombre y NIF, descripción del servicio, base imponible, tasa del IGIC aplicada y total de importe a pagar.

- Declaraciones periódicas: pueden ser mensuales o trimestrales. Mensual sería para quien tenga una facturación anual de más de 6.010.121,04 euros, la trimestral, sin embargo es para la mayoría

- Pago de IGIC: el IGIC recaudado tiene que ingresarse en la Agencia Tributaria Canaria en los plazos establecidos, es decir, mensualmente dentro de los primeros 20 días del mes siguiente al periodo de liquidación. Si es trimestralmente tendrá que ser en los primeros 20 días de abril, julio, octubre y enero.

- Libro de registro de facturas emitidas y recibidas: es obligatorio llevar un libro registro de facturas emitidas y otro de facturas recibidas.

- Declaraciones anuales: Al final del ejercicio fiscal, se debe presentar una declaración anual resumen de todas las operaciones realizadas durante el año. Esto se hace a través del modelo 425.

- Conservación de documentos: tiene que ser conservada al menos cinco años.

Modelos que afectan al IGIC

- Modelo 420: Declaración-liquidación del IGIC. Este formulario se utiliza para declarar e ingresar el impuesto correspondiente a las operaciones realizadas en el período impositivo.

- Modelo 421: Declaración recapitulativa del IGIC. Se utiliza para declarar las operaciones realizadas con empresarios o profesionales en régimen simplificado, así como las adquisiciones intracomunitarias de bienes.

- Modelo 425: Declaración recapitulativa de operaciones intracomunitarias sujetas a IGIC. Este modelo se utiliza para declarar las operaciones intracomunitarias sujetas al IGIC realizadas durante el período de liquidación.

- Modelo 415: Declaración-liquidación simplificada del IGIC. Este formulario es utilizado por empresarios o profesionales que tributan en régimen simplificado para declarar e ingresar el IGIC correspondiente a las operaciones realizadas.

Cómo puede ayudarte Banktrack a gestionar el IGIC sin errores

El IGIC no solo exige saber qué tipo aplicar. El verdadero reto está en el control continuo: saber cuánto has repercutido, cuánto has soportado y cuánto tendrás que ingresar en la próxima liquidación.

Aquí es donde una herramienta como Banktrack marca la diferencia.

Visión clara del IGIC acumulado

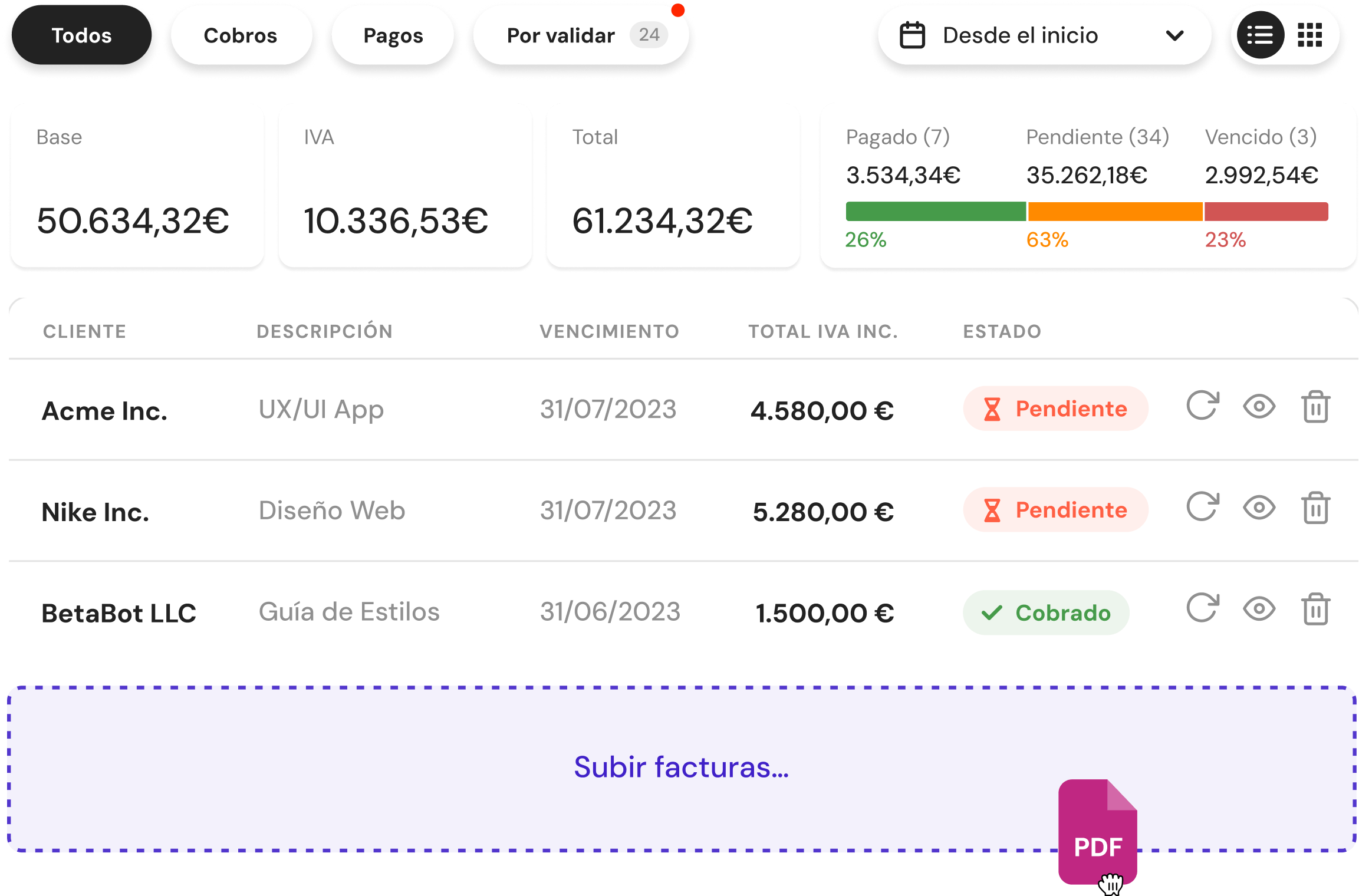

Uno de los problemas más comunes es no tener una cifra actualizada del IGIC pendiente de liquidar. Con Banktrack puedes:

- Ver tus ingresos y gastos categorizados automáticamente.

- Identificar qué parte corresponde a base imponible y qué parte a impuesto.

- Tener una visión mensual y trimestral del impacto fiscal real.

Esto evita sorpresas cuando llega el momento de presentar el modelo 420.

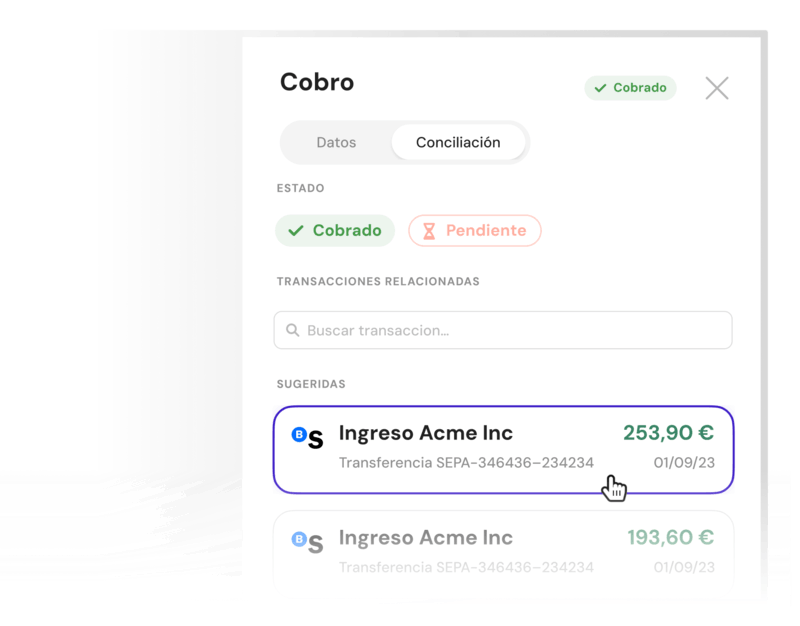

Control de facturas emitidas y recibidas

La gestión correcta del IGIC depende directamente de las facturas.

Banktrack permite:

- Digitalizar facturas mediante subida por email o fotografía.

- Extraer automáticamente los datos clave.

- Asociar cada factura con su movimiento bancario.

- Detectar discrepancias entre lo facturado y lo cobrado.

Este cruce automático reduce errores en la declaración y mejora la trazabilidad.

Previsión del pago trimestral

El IGIC no se paga cuando se cobra. Se paga cuando se declara.

Por eso es fundamental anticipar el importe que tendrás que ingresar.

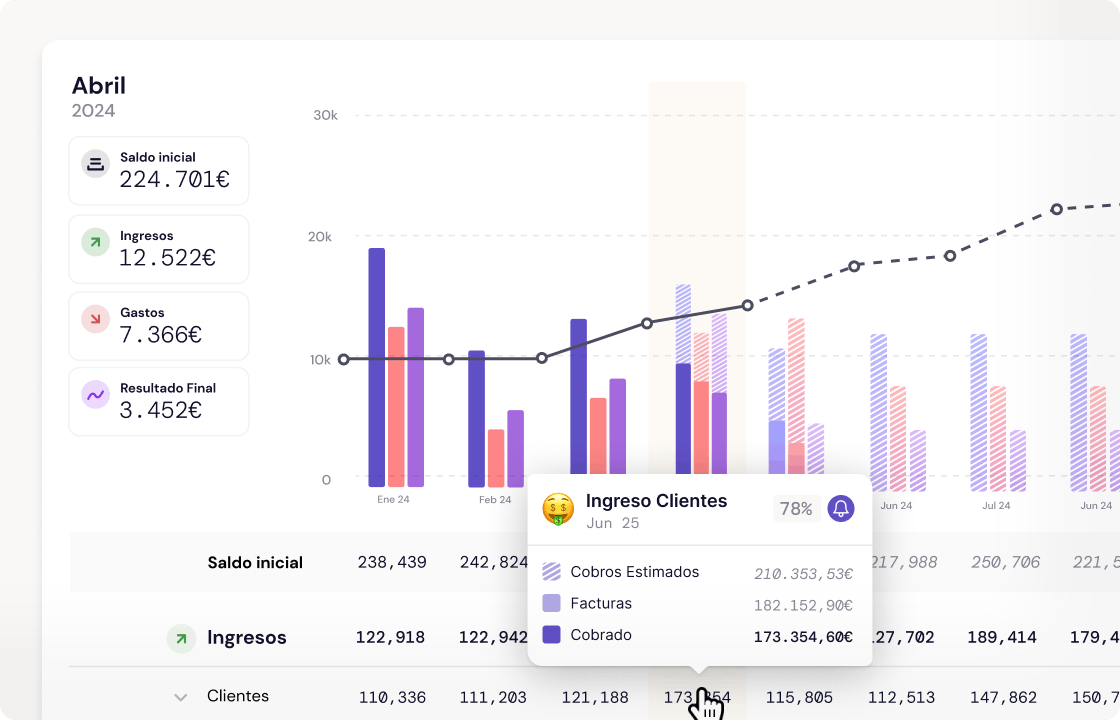

Con las previsiones de tesorería de Banktrack puedes:

- Simular el impacto del IGIC en los próximos meses.

- Ver si el saldo de caja cubrirá el pago sin necesidad de financiación.

- Ajustar gastos o decisiones antes de que el problema aparezca.

Esto convierte una obligación fiscal en una variable planificada, no en una urgencia.

Separación mental del impuesto

Muchas pequeñas empresas mezclan en la misma cuenta operativa el dinero que realmente es suyo con el impuesto que deben ingresar.

Banktrack facilita visualizar qué parte de tu saldo corresponde a impuestos indirectos, ayudándote a no utilizar ese dinero como si fuera margen disponible.

Cumplimiento normativo y organización documental

Además, al centralizar facturas y movimientos, facilita:

- Envío de documentación al asesor.

- Preparación de declaraciones.

- Respuesta ante posibles revisiones.

- Conservación organizada durante el plazo legal.

Cómo afecta el IGIC a la rentabilidad de tu negocio

Aunque el IGIC no es un coste para la empresa en condiciones normales, sí puede afectar indirectamente a la rentabilidad.

Por ejemplo, si tu competencia aplica mal los tipos o absorbe parte del impuesto para ajustar precios, puede distorsionar el mercado. Además, una mala planificación del flujo de caja puede obligarte a financiar pagos de IGIC con crédito bancario, generando costes financieros innecesarios.

En sectores con márgenes ajustados, cualquier error fiscal tiene impacto directo en el beneficio neto.

IGIC y flujo de caja: la clave está en la previsión

Uno de los puntos más delicados del IGIC es el desfase entre facturación y cobro.

Puedes emitir una factura hoy, declarar el IGIC en el trimestre correspondiente… y no haber cobrado todavía. Esto genera una tensión financiera real.

Por eso, no basta con saber calcular el impuesto. Es imprescindible:

- Anticipar cuánto tendrás que ingresar en cada liquidación.

- Simular escenarios si hay retrasos en cobros.

- Separar mentalmente el IGIC del ingreso operativo.

- Revisar periódicamente el saldo acumulado de impuesto repercutido.

La gestión fiscal sin previsión de tesorería es una de las causas más frecuentes de problemas financieros en pequeñas empresas.

Conclusión

El IGIC no es solo un impuesto que aparece en la factura. Es un elemento estructural del funcionamiento financiero de cualquier empresa en Canarias.

Gestionarlo correctamente significa entender sus tipos, saber cuándo se aplica, cumplir con las obligaciones formales y, sobre todo, anticipar su impacto en la tesorería.

Muchas empresas no tienen problemas por falta de ventas, sino por falta de control fiscal y financiero. El IGIC, bien gestionado, no genera fricción. Mal gestionado, puede convertirse en una fuente constante de tensión.

Dominarlo no es solo cumplir con Hacienda. Es ganar estabilidad y previsión en tu negocio.

Preguntas Frecuentes

¿Cuáles son las implicaciones del IGIC en operaciones con regímenes fiscales especiales como Zonas Francas o Zonas Especiales de Canarias (ZEC)?

Las operaciones realizadas en Zonas Francas o ZEC están sujetas a un régimen fiscal especial que puede incluir exenciones o tipos impositivos reducidos en comparación con el IGIC estándar.

Es necesario conocer las normativas específicas que regulan estas zonas para determinar el tratamiento fiscal correcto de las transacciones.

¿Qué consideraciones se deben tener en cuenta al aplicar el IGIC a servicios digitales y ventas online dentro de las Islas Canarias?

Las ventas de servicios digitales y productos online dentro de las Islas Canarias están sujetas al IGIC, con normativas que se alinean con las directrices europeas sobre el IVA en comercio electrónico.

Se debe evaluar si se aplica el IGIC estándar o si existen regímenes especiales que afecten a estas transacciones, especialmente en relación con la venta a consumidores finales y a empresas.

¿Cuáles son las obligaciones adicionales para empresas que realizan importaciones en las Islas Canarias y están sujetas a IGIC?

Las empresas que importan bienes en las Islas Canarias deben calcular e ingresar el IGIC correspondiente al momento de la importación.

Además, deben cumplir con los procedimientos aduaneros y fiscales que regulan la entrada de mercancías en el territorio canario, asegurándose de cumplir con todas las normativas locales e internacionales aplicables.

¿Cómo se gestiona la recuperación del IGIC pagado en exceso o indebidamente?

La gestión de la recuperación del IGIC pagado en exceso o indebidamente involucra la presentación de solicitudes de rectificación ante la Administración Tributaria correspondiente.

Es crucial mantener registros detallados de las transacciones y los pagos de IGIC para facilitar el proceso de recuperación y asegurar el cumplimiento con los plazos y requisitos establecidos.

¿Qué estrategias fiscales pueden aplicarse para optimizar el cumplimiento y la gestión del IGIC en operaciones comerciales complejas?

Estrategias como la planificación fiscal anticipada, el análisis detallado de las normativas específicas del IGIC y la consulta con asesores fiscales especializados pueden ayudar a optimizar el cumplimiento tributario y reducir riesgos fiscales.

Es esencial adaptar estas estrategias a las necesidades y características únicas de cada negocio, asegurando la maximización de beneficios dentro del marco legal establecido.

Compartir este artículo

Artículos relacionados

Qué son las Reservas Estatutarias y para qué sirven en 2026

Las reservas estatutarias son fondos que la empresa está obligada a constituir según sus propios estatutos.

Cómo contabilizar facturas pendientes de recibir en 2026

Guía práctica para contabilizar facturas pendientes de recibir en 2026, registrar provisiones y evitar errores en el cierre contable.

Cuáles son los gastos médicos deducibles en la renta de 2026

¿Sabías que puedes deducirte algunos gastos médicos en la renta de 2026? Te contamos como y cuáles puedes deducirte.

Pruébalo ahora con tus datos

- Tu cuenta gratis en 2 minutos

- Sin tarjeta de crédito