¿Sabes como contabilizar correctamente una multa en tu empresa? te explicamos lo que necesitas saber, desde el registro contable hasta las implicaciones fiscales.

Como empresario sabrás que los negocios se encuentran en una espiral de regulaciones.

Es probable que en algún momento vayas a ser penalizado por normas que a veces son difíciles de cumplir.

Si estás aquí es porque te han multado y no tienes ni idea de como tienes que hacer para contabilizar una multa.

En este artículo te diremos como solucionar esto rápidamente.

Vamos a contarte cuales son las multas más importantes y, en caso necesario, cómo las deberías contabilizar.

Cuáles son las 5 multas de empresa más importantes

- Multas fiscales: estas son las más comunes en España. Las empresas pueden enfrentarse a multas por no presentar declaraciones de impuestos a tiempo, no pagar la cantidad total adeudada o cometer errores en la declaración de impuestos.

- Multas laborales: esto incluye no registrar adecuadamente a los empleados en la Seguridad Social, no pagar el salario mínimo interprofesional o no cumplir con las normativas de horarios y descansos.

- Multas por incumplimientos en seguridad y salud laboral: estas suelen ser multas de un coste elevado, puede ser no implementar medidas de seguridad adecuadas para proteger a sus empleados.

- Multas medioambientales: esto puede ser la incorrecta gestión de residuos, la contaminación del agua o del aire, y la falta de cumplimiento con las regulaciones de emisiones.

- Multas por protección de datos: las empresas pueden ser multadas por no proteger la información de los clientes, no obtener el consentimiento adecuado para el uso de datos o por no informar de brechas de seguridad a las autoridades competentes.

Cómo contabilizar una multa de tráfico cuando la empresa asume el coste

Cuando la multa es firme y la empresa decide asumirla como gasto propio, el tratamiento contable es claro.

La multa es una sanción administrativa y debe registrarse como gasto en la cuenta: Gastos por multas y sanciones

El registro debe hacerse aplicando el principio de devengo. Esto significa que el gasto se reconoce cuando la obligación es firme, no cuando se paga.

Primero se reconoce el gasto y la deuda frente a la Administración correspondiente. Posteriormente, cuando se produce el pago, se cancela la deuda contra la cuenta bancaria.

Es importante no esperar al pago para registrar la multa. Si la resolución es firme en diciembre pero se paga en enero, el gasto pertenece al ejercicio anterior.

Cómo contabilizar una multa de tráfico cuando se repercute al trabajador

Este es uno de los escenarios más habituales.

La empresa recibe la notificación porque el vehículo está a su nombre, pero el conductor era un empleado. Si la política interna establece que la sanción debe ser asumida por el trabajador, la empresa no debe registrar la multa como gasto.

En este caso:

- Se reconoce la deuda frente a la Administración.

- Simultáneamente se reconoce un derecho de cobro frente al trabajador.

La multa no afecta a la cuenta de resultados si el importe será recuperado.

Posteriormente, cuando el empleado abona el importe o se descuenta en nómina, se cancela ese derecho de cobro.

Registrar incorrectamente esta situación como gasto distorsiona el resultado del ejercicio.

Cómo contabilizar una multa de tráfico con reducción por pronto pago

En España muchas multas incluyen un descuento del 50 % si se pagan dentro del plazo voluntario.

Contablemente solo debe registrarse el importe real a pagar. No se registra la multa completa y luego un descuento. La obligación contable es el importe reducido.

Esto refleja la realidad económica y evita inflar artificialmente el gasto.

Cómo contabilizar una multa de tráfico con intereses de demora

Si la sanción se paga fuera de plazo y genera intereses, estos deben registrarse de forma separada.

La multa principal se contabiliza como gasto por sanciones.

Los intereses de demora se registran en la cuenta 662. Intereses de demora.

Separar ambos conceptos permite:

- Analizar el coste real de los retrasos

- Detectar problemas de liquidez

- Mejorar el control interno

Cómo contabilizar una multa de tráfico si se recurre

Cuando se presenta recurso, el tratamiento depende de la probabilidad de que la sanción sea confirmada.

Si existe probabilidad alta de pago, debe dotarse una provisión para responsabilidades.

Si la probabilidad es baja, puede no registrarse el gasto hasta que exista resolución firme, pero conviene revelar la contingencia en memoria si el importe es significativo.

Este tratamiento responde al principio de prudencia contable.

¿Son deducibles fiscalmente las multas de tráfico?

Este punto es clave.

Las sanciones administrativas no son fiscalmente deducibles en el Impuesto sobre Sociedades.

Esto significa que:

- Se registran contablemente como gasto si la empresa las asume.

- Pero deben realizarse ajustes extracontables positivos en la liquidación del impuesto.

En otras palabras, reducen el resultado contable pero no la base imponible fiscal.

No aplicar este ajuste puede generar discrepancias en una inspección.

Cuentas para la contabilización de multas

Te explicamos las cuentas específicas del Plan General Contable (PGC) que debes utilizar para registrar una multa en tu empresa, asegurando una correcta contabilización y cumplimiento normativo:

- 629. Gastos por multas y sanciones: Esta cuenta se utiliza para registrar y contabilizar multas y sanciones impuestas a la empresa. Se trata de una cuenta de gasto que refleja el coste de las multas en el estado de resultados.

- 662. Intereses de demora: Los intereses de demora asociados con el pago tardío de impuestos u otras obligaciones fiscales se registran en esta cuenta. Es una cuenta de gasto que también afecta el estado de resultados.

- 142. Provisión para responsabilidades: En algunos casos, las empresas pueden anticipar la posibilidad de multas futuras y registrar una provisión. Esta cuenta refleja los fondos apartados para cubrir posibles sanciones futuras.

- 475. Deudas con Administraciones Públicas: Si una multa no se paga de inmediato y se convierte en una obligación pendiente, se registra en esta cuenta de pasivo. Refleja las deudas pendientes con entidades gubernamentales.

- 523. Proveedores de inmovilizado a corto plazo: Cuando las multas y sanciones deben pagarse en un período corto, generalmente dentro de un año, se registran en esta cuenta específica de pasivo a corto plazo.

Muchas empresas utilizan sistemas ERP como Odoo para llevar la contabilidad y registrar asientos relacionados con multas y sanciones.

Sin embargo, si este software no se ajusta del todo a tus necesidades, siempre puedes revisar estas alternativas a Odoo, que ofrecen opciones más especializadas en gestión financiera y cumplimiento normativo.

El proceso de contabilizar una multas en tu empresa

Las multas pueden ser un resultado desafortunado de errores o incumplimientos en diferentes áreas regulatorias para una empresa. Es crucial entender cómo contabilizar adecuadamente estas multas para mantener la transparencia financiera y cumplir con las normativas contables.

1. Identificación de la multa

El primer paso es identificar claramente la multa y el motivo por el cual se impuso. Las multas pueden ser por infracciones fiscales, laborales, medioambientales, de seguridad y salud laboral, o por protección de datos, entre otras. Es importante documentar el aviso oficial de la multa y cualquier comunicación relevante de la autoridad correspondiente.

2. Registro inicial en las cuentas de gastos

Si no sabes cómo se registran las multas en contabilidad te lo explicamos a continuación.

Una vez identificada, la multa se registra como un gasto en las cuentas contables de la empresa. Generalmente, se utiliza la cuenta "Gastos por multas y sanciones" (por ejemplo, cuenta 629) para contabilizar el importe total de la multa.

Ejemplo:

Debe: 629. Gastos por multas y sanciones

Haber: Cuenta de caja/banco

3. Registro de intereses de demora (si aplica)

Si la multa incluye intereses de demora por un pago tardío, estos se registran también como un gasto separado en la cuenta correspondiente, por ejemplo, la cuenta "Intereses de demora" (cuenta 662).

Ejemplo:

Debe: 662. Intereses de demora

Haber: Cuenta de caja/banco

4. Provisión para multas futuras

En algunos casos, puede ser prudente establecer una provisión contable si existe la posibilidad de multas futuras pero no se ha recibido un aviso formal aún. La provisión se contabiliza como un pasivo y se ajusta según sea necesario cuando se imponga la multa.

5. Pago de la multa y ajuste de las cuentas

Finalmente, cuando la multa se paga, se ajustan las cuentas contables correspondientes. Se debita la cuenta de caja o banco por el importe pagado y se acredita la cuenta de "Deudas con administraciones públicas" (cuenta 475) si la multa se pagó a plazos o se hizo mediante una autorización.

Ejemplo:

Debe: 475. deudas con administraciones públicas

Haber: Cuenta de caja/banco

5 Errores frecuentes al contabilizar una multa de tráfico

Estos son los errores más habituales:

- Registrar la multa solo cuando se paga.

- Deducir fiscalmente la sanción.

- No separar intereses de demora.

- Registrar como gasto una multa que será asumida por el trabajador.

- No documentar correctamente la notificación oficial.

Una contabilización incorrecta puede afectar la imagen fiel de la empresa.

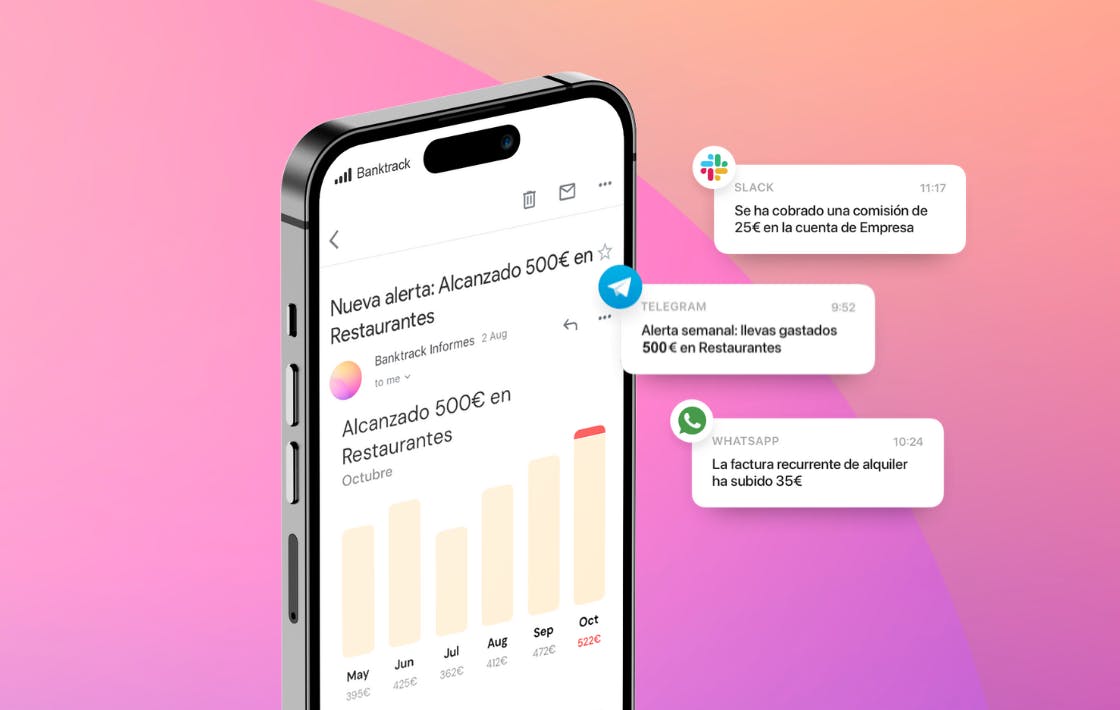

Cómo Banktrack te permite detectar y controlar multas automáticamente

Banktrack no es solo un software de tesorería. Es una herramienta de visibilidad financiera en tiempo real.

Cuando conectas tus cuentas bancarias en Banktrack puedes:

- Ver todos los movimientos categorizados automáticamente

- Detectar cargos procedentes de administraciones públicas

- Crear alertas personalizadas cuando se produzca un movimiento relacionado con sanciones

- Identificar automáticamente gastos extraordinarios

Esto cambia completamente el enfoque. Ya no reaccionas cuando ves menos saldo. Sabes exactamente qué ha ocurrido.

Puedes incluso configurar alertas para que:

- Te llegue aviso inmediato cuando se produzca un cargo por sanción

- Se clasifique automáticamente como multa

- Se analice su impacto en tesorería

Eso convierte un gasto inesperado en un dato controlado.

Conclusión

Entender cómo contabilizar una multa de tráfico es una obligación para cualquier empresa que quiera mantener una contabilidad correcta y cumplir con el Plan General Contable.

La clave está en:

- Aplicar el principio de devengo.

- Diferenciar gasto propio de importe repercutido al trabajador.

- No deducir fiscalmente sanciones.

- Separar intereses de demora.

- Controlar el impacto financiero real.

Una multa aislada no pone en riesgo una empresa. La falta de control sí.

Por eso, además de saber registrarlas correctamente, es fundamental tener visibilidad completa de tu tesorería y de todos los movimientos bancarios.

Contabilidad correcta + control financiero en tiempo real = empresa sólida.

Preguntas frecuentes sobre contabilizar una multa

¿Qué es una multa en términos contables?

Una multa es una sanción financiera impuesta por una autoridad gubernamental o reguladora debido a incumplimientos legales o reglamentarios. En términos contables, es un gasto que debe ser registrado en los libros contables de la empresa.

¿Dónde se registra una multa en los estados financieros?

Las multas se registran en la cuenta de gastos operativos, específicamente bajo una subcategoría que puede llamarse "Gastos por multas y sanciones" o similar. Se reflejan en el estado de resultados del periodo en que la multa es impuesta.

¿Cómo se registra una multa en el libro diario?

El asiento contable para registrar una multa podría ser:

- Débito: gastos por multas y sanciones (cuenta de gastos)

- Crédito: cuentas por pagar o Bancos (dependiendo de si la multa se paga de inmediato o se registra una obligación)

¿Es deducible una multa fiscalmente?

En la mayoría de los sistemas fiscales, las multas no son deducibles fiscalmente. Esto significa que no se pueden deducir como gastos operativos al calcular el impuesto sobre la renta de la empresa.

¿Qué documentación se necesita para registrar una multa?

Se debe contar con la notificación oficial de la multa emitida por la autoridad correspondiente, que detalle el motivo, el monto y la fecha de imposición. Esta documentación respalda el registro contable y es necesaria para auditorías.

¿Cómo afecta una multa a los estados financieros de la empresa?

Las multas aumentan los gastos operativos, lo que reduce las utilidades netas en el periodo en que se registran. Si las multas son significativas, pueden impactar negativamente los márgenes de beneficio y la percepción de los stakeholders.

¿Se deben hacer revelaciones en los estados financieros sobre las multas?

Sí, es recomendable revelar en las notas a los estados financieros cualquier multa significativa, indicando el monto, la naturaleza de la infracción y cualquier otra información relevante que pueda afectar la evaluación de los usuarios de los estados financieros.

¿Qué ocurre si se impugna una multa?

Si se impugna una multa y se está a la espera de la resolución, se puede registrar una provisión contable para reflejar el posible pasivo. Si la multa es anulada posteriormente, se revertirá el asiento contable.

¿Cómo se contabiliza el pago de la multa?

El pago de la multa se registra debitando la cuenta de "Cuentas por pagar" (si se había registrado previamente la obligación) y acreditando la cuenta de "Bancos" para reflejar la salida de efectivo.

- Débito: Cuentas por pagar

- Crédito: Bancos

Compartir este artículo

Artículos relacionados

Cómo contabilizar una póliza de crédito en 2026

Guía práctica para contabilizar una póliza de crédito en 2026, incluyendo disposiciones, intereses y tratamiento contable correcto.

Guía para contabilizar el IBI en este 2026

Guía práctica para contabilizar el IBI en 2026, entender su tratamiento contable y evitar errores en el registro del impuesto.

¿Se puede negociar una quita con Hacienda en 2026?

Guía clara sobre si se puede negociar una quita con Hacienda en 2026, cuándo es viable y qué opciones legales existen para deudas fiscales.

Pruébalo ahora con tus datos

- Tu cuenta gratis en 2 minutos

- Sin tarjeta de crédito