¿Se puede negociar una quita con Hacienda en 2026?

Guía clara sobre si se puede negociar una quita con Hacienda en 2026, cuándo es viable y qué opciones legales existen para deudas fiscales.

Tener una deuda con Hacienda es una de las situaciones más estresantes para autónomos, pymes y particulares. Cuando los importes empiezan a acumularse, surgen intereses, recargos y notificaciones, la pregunta aparece casi de forma automática: ¿Se puede negociar una quita con Hacienda?

La respuesta corta es no, al menos no en el sentido en el que se negocian quitas con bancos o acreedores privados. Sin embargo, la realidad es más matizada.

Aunque Hacienda no negocia quitas de forma directa, sí existen mecanismos legales para aliviar, reorganizar o incluso cancelar parte de la deuda en determinados supuestos.

En este artículo te explicamos con total claridad qué es una quita, si Hacienda la permite, qué alternativas reales existen en 2026 y cómo una buena gestión financiera puede evitar llegar a este punto.

¿Qué es una quita?

Una quita es la reducción parcial de una deuda acordada entre un deudor y su acreedor. En el ámbito privado, es relativamente habitual: un banco, por ejemplo, puede aceptar cobrar menos dinero a cambio de asegurar el cobro inmediato o evitar un impago total.

En términos prácticos, una quita implica que el acreedor renuncia voluntariamente a una parte de lo que se le debe.

¿Es posible negociar una quita con Hacienda?

Aquí es donde conviene ser muy claros.

La posición de Hacienda

La Agencia Tributaria no puede negociar quitas de forma discrecional. El motivo es jurídico: las deudas tributarias son ingresos públicos regulados por ley. Hacienda no actúa como un acreedor privado, sino como una administración obligada a recaudar conforme a normas estrictas.

Por tanto:

- No existen acuerdos individuales para reducir el principal de una deuda.

- No se negocian porcentajes de descuento.

- No se aceptan “acuerdos amistosos” de reducción del importe.

En este sentido, la quita directa con Hacienda no existe.

Entonces, ¿qué alternativas reales existen si no puedes pagar?

Aunque no haya quita directa, el ordenamiento jurídico español sí ofrece vías legales para gestionar deudas tributarias cuando el contribuyente no puede pagar en plazo.

Solicitar un aplazamiento o fraccionamiento

Es la alternativa más habitual y la primera que debe explorarse.

Un aplazamiento permite pagar la deuda más adelante.

Un fraccionamiento permite dividirla en pagos periódicos.

Desde 2023, las condiciones son más favorables:

- Hasta 50.000 € sin necesidad de aportar garantías.

- Plazos más amplios para personas físicas y jurídicas.

- Procedimientos más ágiles y digitales.

Esta opción no reduce la deuda, pero evita embargos inmediatos, permite ordenar la tesorería y ganar tiempo para estabilizar el negocio

Ley de la Segunda Oportunidad

Aquí encontramos la única vía que sí puede implicar una reducción real de deuda con Hacienda, aunque bajo condiciones muy concretas.

La Ley de Segunda Oportunidad permite a personas físicas y autónomos insolventes exonerar parcialmente deuda pública, con límites claros:

- Hasta 10.000 € con Hacienda.

- Hasta 10.000 € con la Seguridad Social.

El mecanismo no es automático ni total. Funciona de forma progresiva:

- Los primeros 5.000 € se exoneran al 100 %.

- El resto hasta 10.000 €, al 50 %.

Esto no es una negociación directa, sino una cancelación legal condicionada, aplicable solo si se cumplen requisitos estrictos de buena fe, insolvencia real y ausencia de infracciones graves.

Compensación de deudas

En algunos casos, Hacienda puede compensar deudas con créditos a favor del contribuyente, como devoluciones de IVA o IRPF.

No reduce la deuda, pero la cancela parcialmente mediante compensación automática.

Esperar a la prescripción

La deuda tributaria prescribe a los cuatro años, pero esta opción es, en la práctica, muy poco viable.

Cualquier notificación de Hacienda interrumpe el plazo y lo reinicia. Dado el nivel de automatización actual de la Agencia Tributaria, confiar en la prescripción suele acabar en recargos y embargos.

Créditos o financiación externa

No es una solución fiscal, pero en algunos casos puede ser una vía para:

- Cancelar la deuda.

- Evitar recargos.

- Reorganizar pagos con mayor previsibilidad.

Debe valorarse con cautela.

El verdadero problema: llegar tarde

En la mayoría de los casos, el problema no es que Hacienda no acepte quitas. El problema es detectar la situación cuando ya es demasiado tarde.

Muchas deudas con Hacienda no nacen de un impago deliberado, sino de:

- Falta de visibilidad de tesorería.

- Desajustes entre facturación y cobros reales.

- Impuestos no previstos.

- Picos de gasto mal planificados.

Aquí es donde la prevención marca la diferencia.

El papel de Banktrack para evitar llegar a una quita con Hacienda

En la mayoría de los casos, los problemas con Hacienda no empiezan por mala fe, sino por falta de visibilidad financiera.

Banktrack es un software de tesorería que ayuda precisamente en ese punto crítico: anticiparse.

Qué aporta Banktrack en este contexto:

Visión real y diaria de la tesorería

Uno de los mayores errores de autónomos y empresas es confundir facturación con liquidez. Facturar no significa cobrar, y pagar impuestos sin tener en cuenta los flujos reales es una receta segura para el problema.

Banktrack muestra:

- El dinero realmente disponible en todas las cuentas bancarias

- Qué parte corresponde a cobros pendientes

- Qué pagos están comprometidos a corto plazo

- Qué impuestos se aproximan y cuándo impactarán en caja

Esto permite tomar decisiones con datos, no con intuiciones.

Anticipación de impuestos y obligaciones fiscales

Muchas deudas con Hacienda surgen porque el impuesto llega cuando la caja ya está vacía.

Con Banktrack puedes:

- Prever el impacto del IVA trimestral antes de que llegue

- Visualizar el efecto del IRPF o del Impuesto de Sociedades en la tesorería

- Simular escenarios de pago para decidir si conviene reservar liquidez, aplazar o fraccionar

Esta anticipación reduce drásticamente la probabilidad de impagos.

Conciliación bancaria automática para evitar errores invisibles

Otro problema habitual es no detectar a tiempo:

- Facturas emitidas pero no cobradas

- Cobros duplicados o parciales

- Gastos mal imputados

- Pagos recurrentes que pasan desapercibidos

Banktrack concilia automáticamente los movimientos bancarios con facturas y gastos, lo que permite detectar tensiones ocultas antes de que se conviertan en un problema fiscal.

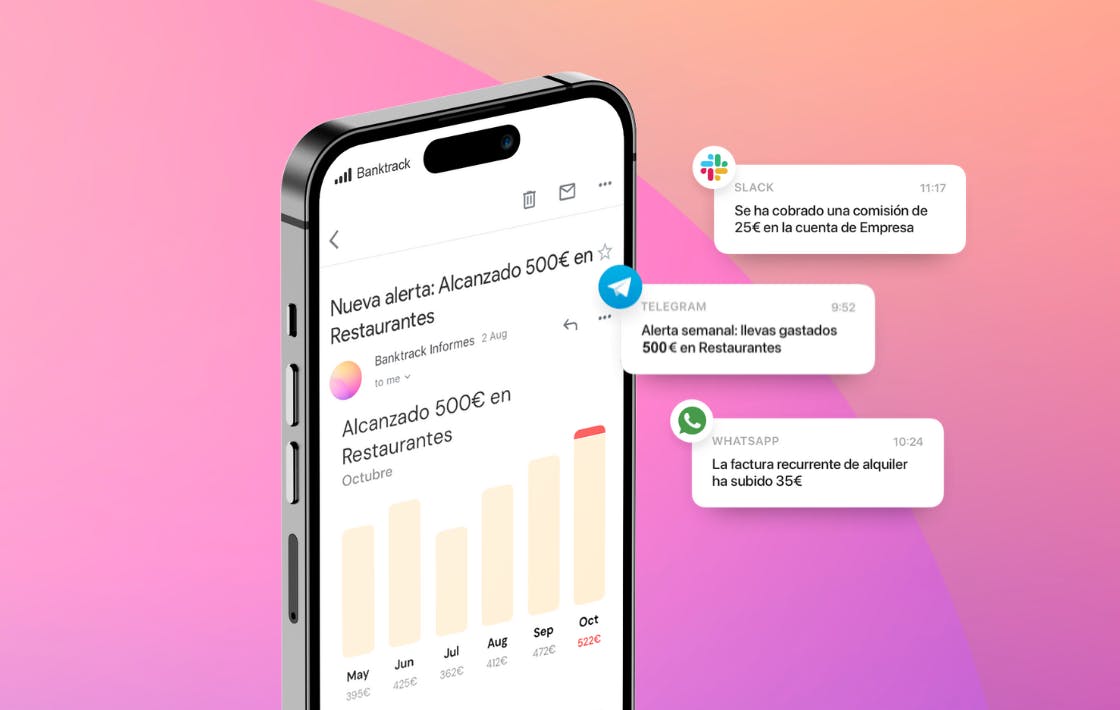

Alertas tempranas de riesgo de liquidez

En lugar de descubrir el problema cuando Hacienda ya ha iniciado un procedimiento, Banktrack permite detectar señales tempranas como:

- Semanas con saldo negativo proyectado

- Meses donde los impuestos superan la liquidez prevista

- Incremento sostenido de gastos fijos sin respaldo en ingresos

Estas alertas permiten actuar con margen: renegociar pagos, ajustar gastos o solicitar aplazamientos a tiempo.

Soporte real para aplazamientos y fraccionamientos

Cuando no queda otra que pedir un aplazamiento, hacerlo sin números claros suele llevar a cuotas imposibles de cumplir.

Con Banktrack puedes:

- Definir cuotas realistas basadas en flujos de caja reales

- Evitar fraccionamientos que agraven el problema

- Demostrar capacidad de pago con datos sólidos

Esto reduce el riesgo de incumplimientos posteriores y embargos.

Evitar decisiones desesperadas

Muchas quitas, créditos urgentes o procesos de Segunda Oportunidad se inician cuando el empresario ya no ve salida.

Banktrack aporta algo clave: claridad.

Saber exactamente:

- Qué margen de maniobra existe

- Qué pagos son críticos y cuáles pueden esperar

- Qué impacto tiene cada decisión en los próximos meses

Esa claridad evita decisiones precipitadas que empeoran la situación.

Conclusión

En 2026, no se puede negociar una quita directa con Hacienda. La Agencia Tributaria no renuncia al cobro de deuda de forma discrecional. Sin embargo, existen alternativas legales reales: aplazamientos, fraccionamientos y, en casos extremos, la Ley de Segunda Oportunidad.

La clave no está en buscar una quita imposible, sino en gestionar la deuda de forma inteligente y, sobre todo, anticiparse.

Una buena gestión de tesorería, visibilidad financiera y previsión fiscal marcan la diferencia entre un problema controlable y una situación crítica. En ese terreno, herramientas como Banktrack se convierten en aliadas estratégicas para evitar que la deuda con Hacienda se convierta en una bola imposible de frenar.

Compartir este artículo

Artículos relacionados

Qué son las Reservas Estatutarias y para qué sirven en 2026

Las reservas estatutarias son fondos que la empresa está obligada a constituir según sus propios estatutos.

Tipos de gastos de empresa y cómo clasificarlos

Domina la gestión financiera: aprende a clasificar y controlar tipos de gastos de empresa de manera efectiva. Todos los paso los podrás encontrar aquí.

Qué es el flujo de efectivo: 5 estrategias para fortalecer las finanzas de tu empresa

Optimiza el flujo de efectivo en las finanzas de tu empresa, estas 5 estrategias, te ayudarán a que tu empresa sea mucho más eficiente con la tesorería.

Pruébalo ahora con tus datos

- Tu cuenta gratis en 2 minutos

- Sin tarjeta de crédito