Guía para aprender a ahorrar para la jubilación, qué opciones existen y cómo planificar tu futuro financiero desde hoy.

Ahorrar para la jubilación no es simplemente guardar dinero. Es diseñar tu futuro.

La mayoría de personas subestima este proceso porque lo ve lejano. Piensan que ya empezarán más adelante, cuando ganen más o cuando tengan más estabilidad. Pero ese enfoque es precisamente el problema.

La jubilación no depende de lo que hagas en los últimos años de tu vida laboral. Depende de lo que hagas durante décadas.

Y en 2026, el contexto lo hace todavía más importante:

- La esperanza de vida es cada vez mayor

- Los sistemas públicos de pensiones están bajo presión

- El coste de vida sigue subiendo

- Los mercados son más volátiles

Todo esto significa que no puedes depender solo de terceros. Necesitas construir tu propio sistema.

En esta guía te explico cómo hacerlo de forma realista, estratégica y sostenible en el tiempo.

Por qué la mayoría falla al ahorrar para la jubilación

Antes de hablar de estrategias, hay que entender el problema. No es falta de información. Es falta de estructura.

La mayoría de personas:

- Ahorra sin objetivo claro

- Invierte sin estrategia

- No mide resultados

- No tiene visibilidad real de su dinero

Esto provoca algo muy peligroso: una falsa sensación de progreso.

Crees que estás avanzando, pero no sabes si realmente estás construyendo suficiente para el futuro.

Ahorrar para la jubilación no es solo acumular dinero. Es saber si lo que estás haciendo hoy es suficiente para sostener tu vida mañana.

El factor más importante: el tiempo

Si hay una variable que lo cambia todo, es esta.

El interés compuesto permite que tu dinero crezca de forma exponencial con el paso de los años .

Esto significa que:

- No necesitas grandes cantidades al principio

- Pero sí necesitas empezar cuanto antes

Ejemplo simple:

- Una persona que empieza a los 25 puede invertir menos y obtener más

- Otra que empieza a los 40 tendrá que aportar mucho más para llegar al mismo punto

El tiempo no se puede recuperar. Por eso es la variable más crítica.

4 Estrategias clave para ahorrar para la jubilación

Aquí es donde se construye todo.

1. Convertir el ahorro en un sistema automático

El error más común es depender de la voluntad.

Si tienes que decidir cada mes cuánto ahorrar, no vas a ser consistente.

Lo correcto es:

- Automatizar transferencias

- Definir un porcentaje fijo

- Tratar el ahorro como un gasto obligatorio

Esto elimina la fricción y crea disciplina real .

2. Escalar el ahorro con tus ingresos

Ahorrar no es estático.

Cada vez que ganas más, tienes dos opciones:

- Aumentar tu nivel de vida

- Aumentar tu ahorro

La mayoría elige la primera. Y por eso no avanza. La estrategia correcta es:

- Destinar parte de cada subida salarial al ahorro

- Aprovechar ingresos extra para acelerar el fondo

- Evitar que tu gasto crezca al mismo ritmo que tus ingresos

Esto te permite crecer sin esfuerzo adicional.

3. Separar claramente tus estructuras financieras

Uno de los mayores errores es mezclar todo.

Necesitas separar:

- Ahorro para jubilación

- Fondo de emergencia

- Dinero para gastos diarios

Si no lo haces:

- Terminas usando el ahorro a largo plazo

- Pierdes el efecto compuesto

- Rompes tu estrategia

Un fondo de emergencia de 3 a 6 meses evita que tengas que tocar tu inversión .

4. Proteger el capital a largo plazo

El dinero destinado a la jubilación no se toca.

Nunca.

Cada retirada anticipada:

- Reduce el capital acumulado

- Elimina crecimiento futuro

- Puede generar penalizaciones

El mayor enemigo del ahorro a largo plazo no es el mercado. Es la falta de disciplina.

Dónde invertir tu dinero para la jubilación

Ahorrar sin invertir es perder dinero frente a la inflación.

Necesitas que tu dinero crezca.

Opciones más habituales

- Planes de pensiones o de empresa

- Cuentas individuales con ventajas fiscales

- Fondos de inversión

- ETFs globales

Lo importante no es elegir “el mejor producto”, sino entender esto:

- Diversificación reduce riesgo

- El largo plazo reduce volatilidad

- La consistencia supera al timing

Cuánto deberías ahorrar realmente

Una referencia común es ahorrar al menos el 15% de tus ingresos .

Pero esto no es una regla rígida.

Depende de:

- Cuándo empieces

- Cuánto quieras gastar en el futuro

- Tu estilo de vida

- Tus objetivos

También se estima que necesitarás entre el 70% y el 90% de tus ingresos actuales para mantener tu nivel de vida al jubilarte .

Esto es clave porque muchas personas subestiman cuánto necesitarán.

El gran problema: no tienes visibilidad real

Aquí es donde falla casi todo el mundo.

Puedes:

- Ahorrar

- Invertir

- Seguir consejos

Pero si no sabes exactamente:

- Cuánto estás acumulando

- Cómo evoluciona tu dinero

- Si vas por buen camino

Entonces estás operando a ciegas.

Y eso es lo que diferencia a alguien que “espera llegar” de alguien que realmente planifica.

Cómo tener control real de tu plan de jubilación

Aquí es donde entran herramientas como Banktrack.

Porque el ahorro no es solo inversión. Es control financiero completo.

Qué cambia cuando tienes visibilidad

Con una herramienta así puedes:

- Ver cuánto estás ahorrando cada mes de forma real

- Identificar gastos que están frenando tu capacidad de ahorro

- Entender tu flujo de caja completo

- Detectar desviaciones antes de que sean un problema

- Proyectar cuánto tendrás en el futuro

Esto es clave.

Porque la jubilación no se construye solo con decisiones puntuales. Se construye con seguimiento constante.

Por qué Banktrack destaca para planificar el ahorro a largo plazo

La gran ventaja de Banktrack en un contexto como la jubilación es que convierte la planificación en algo visible y operativo. No se trata solo de querer ahorrar más, sino de entender qué está pasando con tu dinero para poder sostener ese esfuerzo durante años.

Con un software de tesorería como Banktrack puedes:

- Ver con claridad cuánto dinero entra y cuánto sale cada mes

- Detectar patrones de gasto que reducen tu capacidad de ahorro

- Entender mejor tu flujo de caja real

- Tener una visión más ordenada de tus finanzas

- Crear una base más sólida para definir objetivos de ahorro

- Tomar decisiones con datos, no con sensaciones

Sincronización bancaria

Uno de los puntos fuertes de Banktrack es su agregador bancario, que permite sincronizar más de 120 bancos, incluidos bancos tradicionales y neobancos, de una forma muy intuitiva. Esto te permite dejar de trabajar con información fragmentada y ver tu situación financiera desde un mismo lugar.

Banktrack ofrece dos tipos de conexión según el banco:

- Open Banking (PSD2)

- Acceso directo

Además, en materia de seguridad:

- Utiliza proveedores de datos bancarios autorizados y auditados por el Banco de España

- No tiene acceso para realizar transacciones, solo acceso de lectura

- No almacena tus contraseñas bancarias

- La conexión se realiza mediante un token de acceso único

- Los datos de transacciones se almacenan encriptados

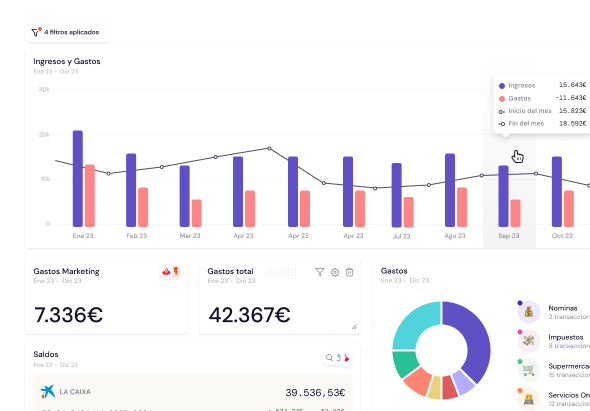

Dashboards

Banktrack también destaca por sus dashboards, que permiten ver con claridad qué está ocurriendo con tus finanzas. Esto es especialmente útil cuando quieres ahorrar para la jubilación, porque no basta con pensar que estás avanzando. Necesitas comprobarlo con información clara y actualizada.

Su capacidad para consolidar distintas cuentas y productos financieros en una misma vista facilita mucho el seguimiento y te ayuda a detectar antes cualquier desajuste en tus finanzas.

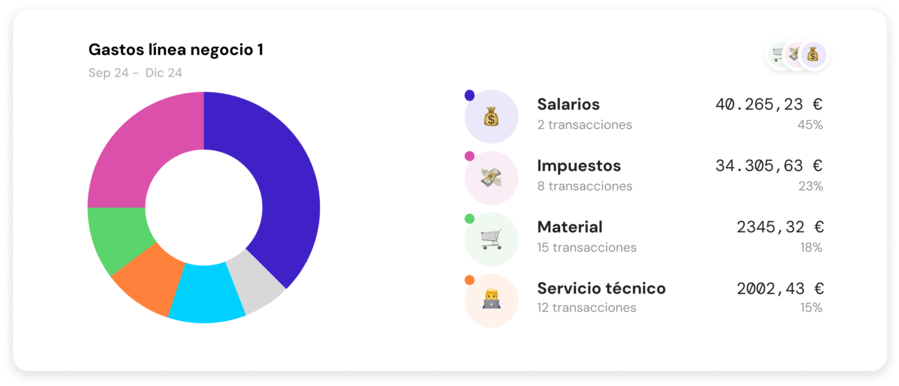

Categorías personalizadas

Otro punto fuerte de Banktrack es su flexibilidad. Gracias a sus reglas avanzadas, puedes crear categorías personalizadas para clasificar gastos y entender mejor en qué se va tu dinero.

Esto es muy útil porque una de las principales barreras para ahorrar más no siempre es la falta de ingresos, sino la falta de claridad sobre los gastos. Cuando puedes ordenar y analizar bien tus movimientos, te resulta mucho más fácil ajustar hábitos y optimizar tu capacidad de ahorro.

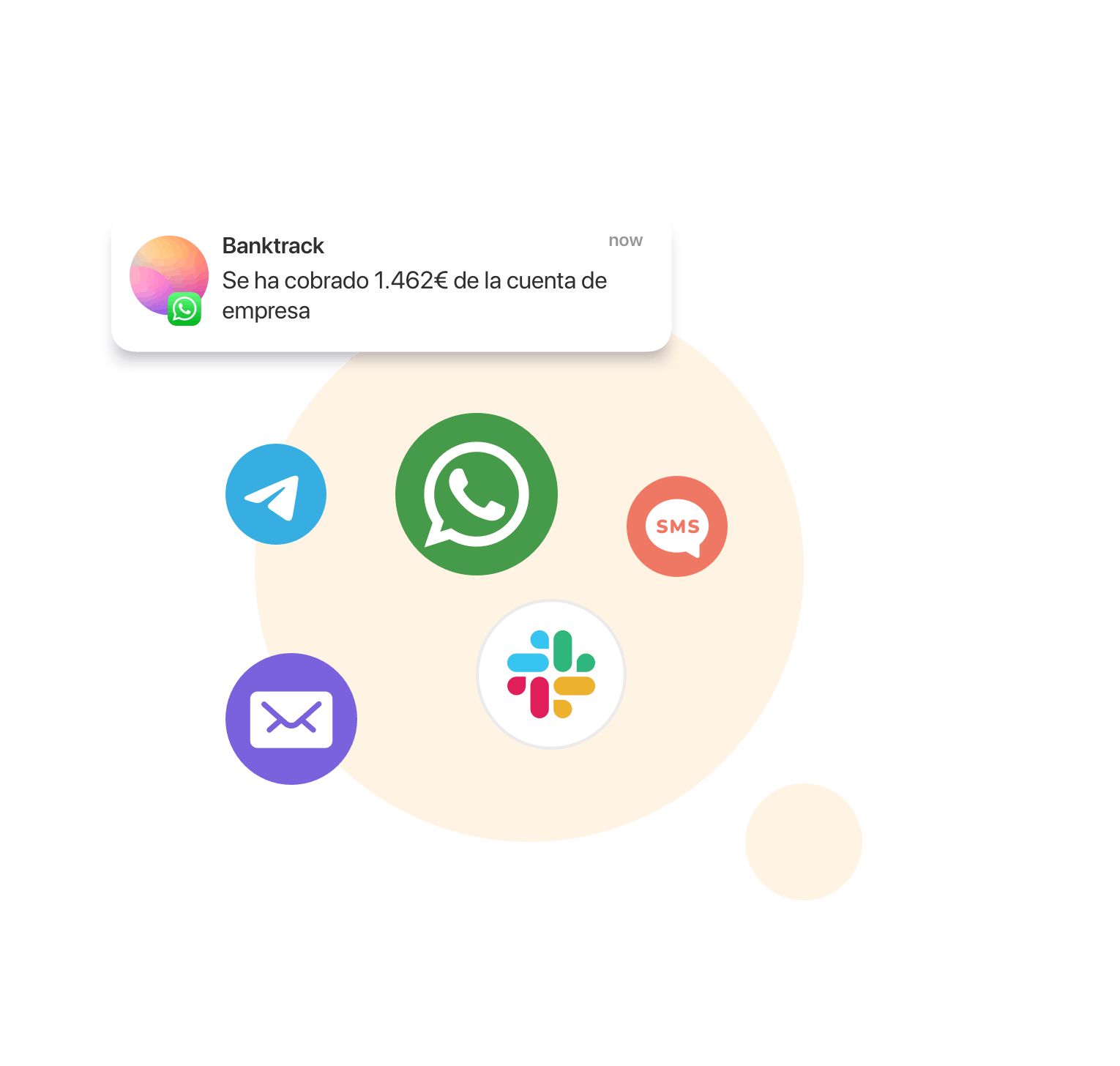

Informes y alertas

Banktrack permite crear informes financieros y enviar alertas a través de WhatsApp, SMS, correo electrónico, Slack o Telegram. También puedes configurar avisos sobre cargos duplicados, saldos bajos, importes relevantes y otros movimientos importantes.

Esto aporta un nivel de control muy útil para cualquier estrategia de ahorro a largo plazo, porque te ayuda a mantener visibilidad constante sin depender de revisiones manuales todo el tiempo.

Previsiones de tesorería

Otra funcionalidad importante es la creación de previsiones de tesorería por escenarios. Esto permite anticipar cómo podrían evolucionar tus finanzas bajo distintas condiciones, algo especialmente útil cuando estás construyendo un plan de ahorro a largo plazo.

Poder simular cambios en ingresos, gastos o liquidez te ayuda a tomar decisiones más informadas y a preparar mejor tu estrategia financiera.

Conciliación de facturas y control de movimientos

Banktrack también ofrece funciones de conciliación de facturas y control de cobros y pagos. Permite cargar facturas de tres formas distintas:

- Mediante drag-and-drop desde el ordenador

- Enviándolas por correo electrónico

- Utilizando WhatsApp para escanearlas con la cámara del móvil

Al asociar facturas con movimientos bancarios, Banktrack mejora el control sobre tus flujos de dinero y reduce el desorden financiero, algo muy valioso cuando quieres ahorrar de forma constante y estructurada.

Cómo construir un plan de jubilación sólido paso a paso

Aquí tienes el sistema completo.

1. Define tu objetivo

- A qué edad quieres retirarte

- Qué nivel de vida quieres tener

- Qué gastos estimas

2. Calcula cuánto necesitas

- Número de años de jubilación

- Coste de vida

- Inflación

Esto te da una cifra objetivo.

3. Establece tu plan de ahorro

- Cuánto ahorrar cada mes

- Cómo escalarlo con el tiempo

- Qué porcentaje de ingresos destinar

4. Invierte de forma inteligente

- Diversifica

- Piensa a largo plazo

- Evita decisiones impulsivas

5. Mide y ajusta constantemente

Aquí es donde está la diferencia.

Necesitas:

- Revisiones periódicas

- Ajustes según evolución

- Control continuo

Sin esto, el plan pierde sentido.

6 Beneficios reales de planificar tu jubilación

Cuando estructuras bien tu ahorro para la jubilación, el impacto va mucho más allá de simplemente acumular dinero. No es solo una cuestión financiera, es una mejora completa en cómo gestionas tu vida económica y tus decisiones a largo plazo.

1. Tranquilidad financiera real

Uno de los mayores beneficios es la reducción de incertidumbre. Cuando sabes que estás construyendo un fondo sólido, dejas de vivir con la sensación constante de “no sé qué pasará en el futuro”.

Tener un plan claro te permite avanzar con seguridad, sabiendo que cada mes estás más cerca de tu objetivo y que no dependes únicamente de factores externos como pensiones públicas o decisiones políticas.

2. Control total sobre tu dinero

La mayoría de personas no tiene una visión clara de sus finanzas. Saben cuánto ganan, pero no cómo evoluciona su dinero en el tiempo. Cuando planificas tu jubilación correctamente, pasas a tener control real: entiendes tu capacidad de ahorro, detectas fugas de dinero y puedes tomar decisiones basadas en datos, no en intuiciones. Esto te permite optimizar cada euro y construir un sistema financiero mucho más eficiente.

3. Mayor libertad en tus decisiones

Cuando tienes una base financiera sólida, no estás obligado a tomar decisiones únicamente por necesidad económica. Puedes cambiar de trabajo, emprender, reducir tu carga laboral o incluso tomarte pausas sin que eso comprometa tu futuro. La planificación de la jubilación no solo impacta en el largo plazo, también te da margen de maniobra en el presente.

4. Capacidad de anticipación y reacción

Un plan bien estructurado no es estático. Te permite detectar desviaciones y reaccionar a tiempo. Si estás ahorrando menos de lo necesario, lo ves. Si tus inversiones no están rindiendo como esperabas, puedes ajustarlas.

Si tus gastos están creciendo demasiado, puedes corregirlos antes de que se conviertan en un problema estructural. Esta capacidad de anticipación es clave para evitar errores acumulativos que luego son difíciles de revertir.

5. Crecimiento financiero sostenido

Cuando combinas ahorro constante, inversión y seguimiento, generas un crecimiento estructurado. No dependes de golpes de suerte ni de decisiones puntuales acertadas.

Tu patrimonio crece de forma progresiva, apoyado en el tiempo y en el interés compuesto. Esto es lo que realmente marca la diferencia entre alguien que “intenta ahorrar” y alguien que construye riqueza a largo plazo.

6. Mejor calidad de vida presente y futura

Aunque pueda parecer contradictorio, planificar tu jubilación también mejora tu vida actual. Te obliga a organizarte mejor, a priorizar y a eliminar gastos innecesarios. Esto no significa vivir peor, sino vivir con más intención.

Y en el futuro, se traduce en algo aún más importante: poder mantener tu estilo de vida sin depender de nadie, con estabilidad y sin estrés económico.

Cómo elegir la mejor estrategia para ti

No necesitas la estrategia perfecta. Necesitas la que puedas mantener.

Preguntas clave:

- ¿Puedes ahorrar de forma constante?

- ¿Tienes visibilidad de tus finanzas?

- ¿Tu sistema es sostenible?

- ¿Estás midiendo tu progreso?

Si no puedes responder con claridad, el problema no es la estrategia. Es la falta de control.

Conclusión

Ahorrar para la jubilación no consiste en guardar dinero sin más, sino en construir un sistema que funcione durante décadas, que sea sostenible y que esté basado en decisiones conscientes y medibles. La mayoría de personas se centra en cuánto debería ahorrar o en qué producto invertir, pero el verdadero cambio ocurre cuando pasas de actuar de forma puntual a tener una estrategia continua, donde cada ingreso, cada gasto y cada decisión financiera encaja dentro de un plan más amplio.

La clave no está en hacerlo perfecto desde el principio, sino en empezar, mantener la consistencia y, sobre todo, tener visibilidad real de lo que está ocurriendo con tu dinero. Porque solo cuando entiendes cómo evoluciona tu ahorro puedes saber si vas en la dirección correcta, si necesitas ajustar tu esfuerzo o si puedes acelerar el crecimiento. Sin ese control, cualquier estrategia se queda incompleta y dependes más de la suerte que de tus propias decisiones.

Además, planificar la jubilación no es algo que solo impacte en el futuro. A medida que construyes este sistema, mejoras también tu presente. Tomas decisiones con más criterio, reduces el estrés financiero y ganas margen para actuar con libertad. Dejas de reaccionar a corto plazo y empiezas a construir con intención a largo plazo, lo que cambia completamente tu relación con el dinero.

Al final, la diferencia no está en cuánto ganas, sino en cómo gestionas lo que tienes y en si eres capaz de convertir ese esfuerzo en estabilidad real. Porque jubilarse con tranquilidad no es el resultado de una gran decisión puntual, sino de cientos de pequeñas decisiones bien tomadas, repetidas durante años, con una dirección clara y con el control suficiente para saber que todo ese esfuerzo te está llevando exactamente a donde quieres llegar.

Qué aporta Banktrack a una estrategia de ahorro para la jubilación

La gran aportación de Banktrack no está solo en sus funcionalidades sueltas, sino en cómo encajan dentro de una estrategia más amplia. Ahorrar para la jubilación exige constancia, pero también claridad. Y esa claridad no se construye solo con teoría financiera o con porcentajes recomendados, sino con herramientas que te permitan entender tu realidad económica con precisión.

Banktrack ayuda a que el ahorro deje de ser algo abstracto y se convierta en algo medible. Te permite ver si realmente tienes margen para ahorrar más, identificar qué decisiones están debilitando tu progreso y proyectar cómo podrían evolucionar tus finanzas si mantienes ciertos hábitos o corriges otros. En otras palabras, no solo te ayuda a organizar tu dinero. Te ayuda a construir una estructura financiera más sólida para que el ahorro de hoy pueda convertirse en estabilidad real mañana.

Compartir este artículo

Artículos relacionados

Los 7 mejores software TPV del mercado

Elige el mejor TPV para tu negocio. Mejora la gestión de cobros y mantén tu flujo de caja al día ¡Encuentra el Software ideal para optimizar tus operaciones!

Pool Bancario: qué es el financiamiento empresarial colaborativo

Te contamos que es el pool bancario: descubre cómo el pool bancario permite a las empresas acceder a grandes préstamos, compartiendo el riesgo entre varios bancos para financiar proyectos de gran escala

Todo sobre el balance de situación

Descubre que es, y como hacer un balance di situación.

Pruébalo ahora con tus datos

- Tu cuenta gratis en 2 minutos

- Sin tarjeta de crédito