Guía completa para capitalizar el paro en 2026, entender el pago único y aprovecharlo para iniciar un proyecto o actividad.

Capitalizar el paro es una de las decisiones financieras más importantes que puedes tomar si estás pensando en emprender.

No se trata solo de cobrar el paro de golpe. Se trata de convertir una prestación pasiva en una oportunidad activa. Es pasar de recibir ingresos sin generar valor a invertir ese dinero en construir algo propio.

En 2026, cada vez más personas están utilizando esta opción para lanzar proyectos, trabajar como autónomos o incorporarse a empresas como socios. Pero aunque suene sencillo, la realidad es que muchas personas cometen errores importantes por falta de información o planificación.

En esta guía te explico qué es exactamente la capitalización del paro, cómo funciona, qué requisitos debes cumplir y, sobre todo, cómo utilizar ese dinero de forma inteligente para no malgastarlo en los primeros meses.

Qué es la capitalización del paro

La capitalización del paro, también conocida como pago único, es una medida que permite cobrar en un solo pago el importe pendiente de tu prestación por desempleo para destinarlo a un proyecto empresarial .

En lugar de recibir el paro mes a mes, puedes adelantar ese dinero y utilizarlo para:

- Empezar como autónomo

- Crear una empresa

- Invertir en un negocio

- Incorporarte como socio

El objetivo es claro: fomentar el autoempleo y ayudarte a transformar una situación de desempleo en una oportunidad.

Requisitos para capitalizar el paro en 2026

No todo el mundo puede acceder a esta opción. Debes cumplir ciertos requisitos clave:

- Tener una prestación contributiva activa (no subsidios)

- Tener al menos tres mensualidades pendientes de cobrar

- No haber capitalizado el paro en los últimos 4 años

- No haber iniciado la actividad antes de solicitarlo

- Presentar una memoria del proyecto

Este último punto es especialmente importante. No basta con decir que quieres emprender. Tienes que justificar cómo vas a utilizar el dinero.

3 Modalidades de capitalización

No existe una única forma de capitalizar el paro. Puedes elegir según tu estrategia.

1. Pago único

Recibes el 100% del importe pendiente de una sola vez.

Se utiliza para:

- Inversión inicial

- Compra de equipos

- Gastos de lanzamiento

Es la opción más común cuando quieres empezar un negocio desde cero.

2. Subvención de cuotas de autónomos

En lugar de recibir el dinero de golpe, se utiliza para pagar tus cuotas mensuales como autónomo.

Esto reduce la presión financiera durante los primeros meses.

3. Modalidad mixta

Combina ambas:

- Parte del dinero en pago único

- Parte para cubrir cuotas

Es una opción muy interesante si quieres equilibrio entre inversión y estabilidad.

En qué puedes gastar el dinero

Este punto es crítico. El dinero no es libre.

Debes destinarlo a:

- Inversión en tu actividad

- Constitución de empresa

- Formación relacionada

- Asesoramiento

- Aportaciones a sociedades

No puedes usarlo para gastos personales.

Además, tendrás que justificarlo con facturas en un plazo determinado .

Cómo solicitar la capitalización del paro

El proceso es sencillo, pero el timing es clave.

Paso 1: Solicitud

Debes solicitarlo antes de iniciar la actividad.

Puedes hacerlo:

- Online (SEPE)

- En oficina

- En registros públicos

Paso 2: Resolución

El SEPE analiza tu solicitud y, si todo es correcto, aprueba el pago.

Paso 3: Inicio de actividad

Una vez concedido, tienes un plazo para darte de alta como autónomo o iniciar tu empresa.

Paso 4: Justificación

Debes presentar facturas que demuestren que has usado el dinero correctamente.

Este es uno de los puntos donde más errores se cometen.

6 Beneficios reales de capitalizar el paro

Capitalizar el paro no es solo una ayuda. Es una palanca.

1. Liquidez inmediata para empezar

Tener acceso a capital desde el primer día elimina una de las principales barreras al emprendimiento. No necesitas recurrir a préstamos, financiación externa o endeudarte desde el inicio. Puedes arrancar tu actividad con recursos propios, lo que reduce el riesgo financiero y te permite tomar decisiones con más margen.

2. Menor presión financiera en los primeros meses

Los primeros meses de cualquier negocio son los más inestables. Tener un colchón inicial te permite cubrir gastos sin depender inmediatamente de ingresos. Esto es clave para no tomar decisiones precipitadas, como bajar precios, aceptar clientes poco rentables o cambiar de estrategia demasiado pronto.

3. Posibilidad de construir algo propio

Más allá del dinero, la capitalización del paro es una oportunidad para crear un activo. No estás consumiendo una prestación, estás invirtiendo en un proyecto que puede generar ingresos a largo plazo. Este cambio de mentalidad es lo que realmente marca la diferencia.

4. Ventajas fiscales

El pago único está exento de IRPF siempre que mantengas la actividad durante al menos cinco años .

Esto aumenta el valor real del dinero recibido.

5. Flexibilidad en la estrategia

Puedes elegir cómo utilizar el dinero según tu situación:

- Invertir más al inicio

- Reducir costes fijos

- Mantener liquidez

Esto te permite adaptar la capitalización a tu modelo de negocio.

6. Control total desde el inicio

A diferencia de otras formas de financiación, aquí no tienes deuda ni terceros condicionando tu proyecto. Esto te da control total sobre las decisiones, el ritmo de crecimiento y la dirección del negocio.

El error que comete la mayoría

Aquí está el punto crítico.

Muchas personas capitalizan el paro… y lo gastan mal.

¿Por qué?

Porque no tienen control financiero.

- No saben cuánto pueden gastar

- No planifican el flujo de caja

- No anticipan meses sin ingresos

- No miden su evolución

El resultado es que el dinero desaparece más rápido de lo esperado.

Cómo gestionar correctamente el dinero de la capitalización

Aquí es donde entra la diferencia entre sobrevivir y construir algo sólido.

Y aquí es donde herramientas como Banktrack tienen mucho sentido.

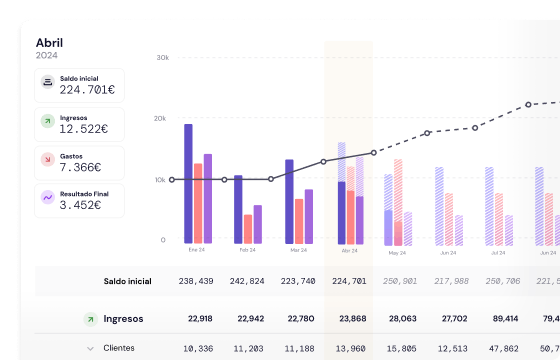

Banktrack es el mejor software de tesorería para gestionar el dinero de tu capitalización de forma realista y estructurada.

Cuando recibes el pago único, no tienes un sueldo fijo. Tienes un capital limitado que debes administrar bien durante meses. Y si no tienes visibilidad, es muy fácil perder el control.

Banktrack te permite:

- Controlar ingresos y gastos en tiempo real

- Ver cuánto dinero te queda realmente

- Detectar gastos innecesarios

- Entender tu flujo de caja

- Anticipar cuándo puedes tener problemas de liquidez

Esto es clave porque el mayor riesgo no es no tener dinero. Es no saber cuánto te queda.

Funcionalidades clave

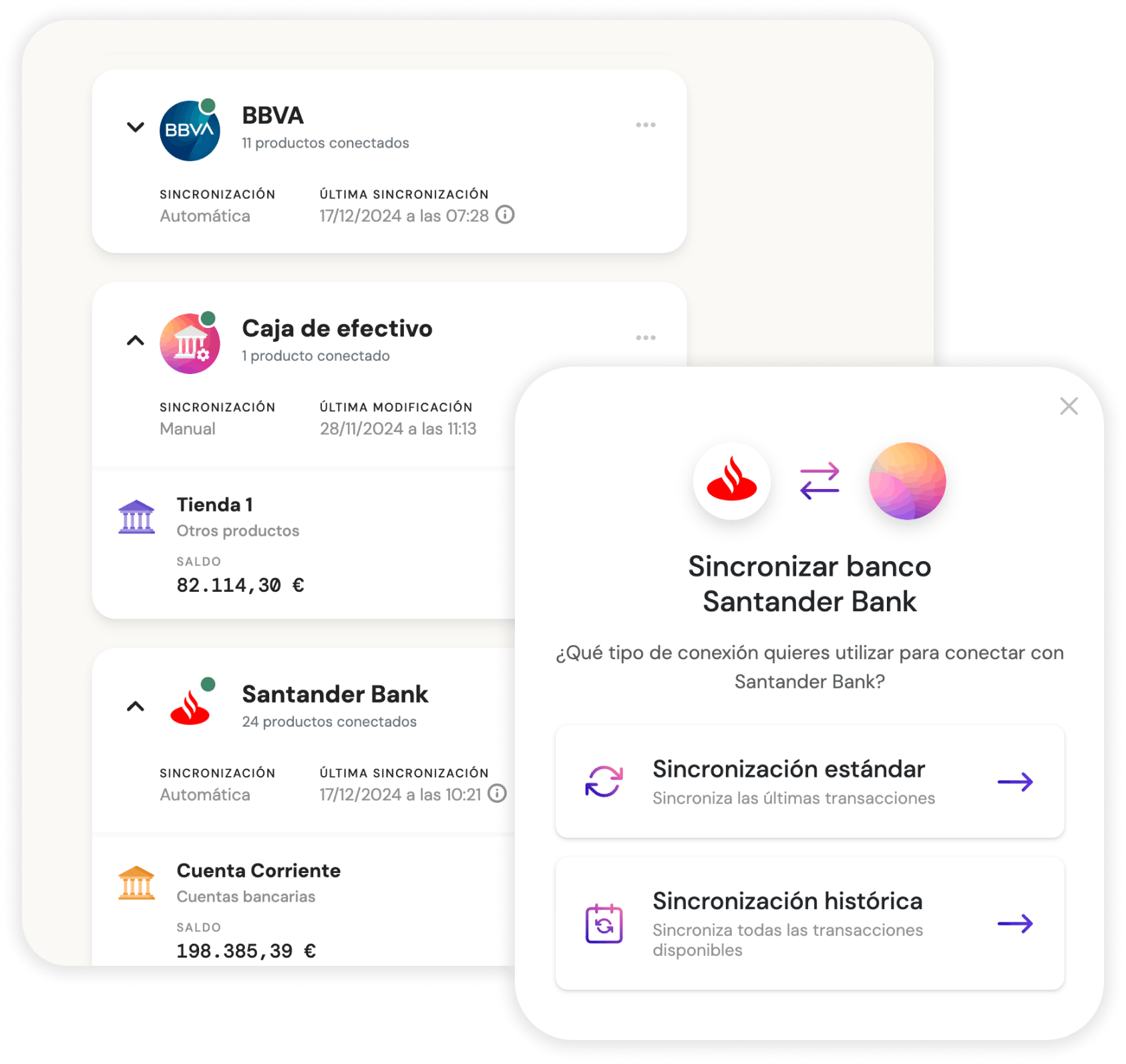

- Sincronización bancaria con más de 120 bancos

- Dashboards claros para ver tu situación financiera

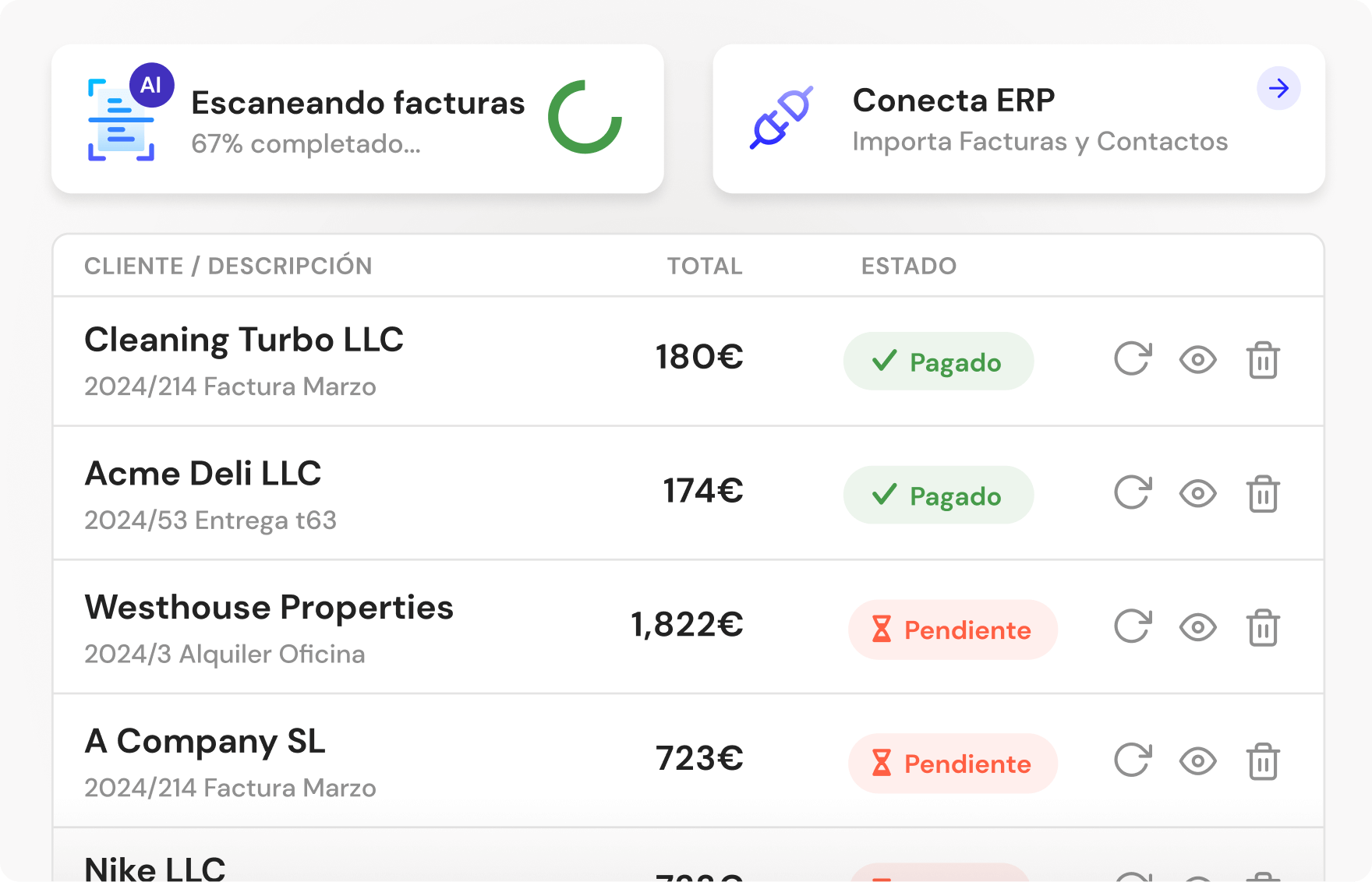

- Categorías personalizadas para organizar gastos

- Informes y alertas en múltiples canales

- Previsiones de tesorería por escenarios

- Control de cobros y pagos

Qué aporta a alguien que capitaliza el paro

Banktrack convierte tu capital en un sistema.

Te permite:

- Saber cuánto puedes gastar cada mes

- Planificar sin improvisar

- Ajustar tu estrategia antes de quedarte sin liquidez

- Tomar decisiones con datos reales

Y esto, en un proceso como emprender con el paro, marca completamente la diferencia.

Cómo decidir si debes capitalizar el paro

No siempre es la mejor opción.

Preguntas clave:

- ¿Tienes una idea clara de negocio?

- ¿Sabes en qué vas a invertir el dinero?

- ¿Puedes sostener varios meses sin ingresos?

- ¿Tienes control sobre tus finanzas?

Si la respuesta es no, quizás necesitas prepararte antes.

Conclusión

Capitalizar el paro no es simplemente cobrar el dinero antes, es una decisión estratégica que puede marcar el inicio de un proyecto sólido o convertirse en un error si no se gestiona correctamente; porque la diferencia no está en recibir el dinero, sino en cómo lo utilizas, cómo controlas su evolución y si eres capaz de convertir ese capital inicial en un sistema que te permita construir ingresos sostenibles en el tiempo en lugar de consumirlo sin dirección.

Compartir este artículo

Artículos relacionados

Tipos de gastos de empresa y cómo clasificarlos

Domina la gestión financiera: aprende a clasificar y controlar tipos de gastos de empresa de manera efectiva. Todos los paso los podrás encontrar aquí.

Guía para calcular tu finiquito por baja voluntaria en 2026

Junto con la emoción de comenzar una nueva etapa, también vienen ciertas responsabilidades financieras que debes considerar.

Facturar sin ser autónomo: todo lo que necesitas saber

Descubre cómo puedes facturar sin la carga de ser autónomo. Aprovecha la flexibilidad de trabajar por cuenta propia sin los costes fijos mensuales. Ideal para proyectos esporádicos y ocasionales, esta opción te permite concentrarte en lo que realmente importa: tu trabajo. ¡Te lo contamos!

Pruébalo ahora con tus datos

- Tu cuenta gratis en 2 minutos

- Sin tarjeta de crédito