Cómo anticipar riesgos de liquidez: guía práctica para directores financieros

Anticipar los riesgos de liquidez empresarial es clave para proteger la estabilidad financiera y mantener la confianza de inversores, proveedores y stakeholders.

Anticipa los riesgos de liquidez antes de que se conviertan en crisis. Esta guía te muestra los indicadores clave, los métodos de previsión y las estrategias de mitigación que todo director financiero debe dominar.

¿Qué significa anticipar riesgos de liquidez y por qué es decisivo?

El riesgo de liquidez se define como la incapacidad de una organización para cumplir con sus obligaciones financieras a corto plazo sin incurrir en pérdidas inaceptables o poner en riesgo su viabilidad operativa. Dicho de otra forma: es quedarse sin efectivo cuando más lo necesitas.

Anticipar este riesgo no es una tarea reactiva. Es un proceso proactivo de gestión financiera que permite a las empresas mantener la continuidad del negocio incluso en escenarios adversos. La diferencia entre una empresa que sobrevive a una crisis de tesorería y otra que no lo hace rara vez es el volumen de ventas o el margen operativo: casi siempre es la capacidad de haber visto el problema antes de que llegara.

En la práctica, anticipar los riesgos de liquidez significa tener visibilidad sobre los flujos de caja futuros, identificar señales de alerta temprana y disponer de planes de respuesta antes de que la situación se vuelva urgente.

Los dos tipos de riesgo de liquidez que debes identificar

Antes de anticipar cualquier riesgo, es esencial entender su naturaleza. Existen dos categorías principales, y confundirlas lleva a tomar medidas incorrectas:

Riesgo de liquidez de financiación

Es el riesgo de que la empresa no pueda obtener los fondos necesarios para cumplir con sus compromisos de pago en el momento en que vencen. Afecta directamente a la operativa del día a día: pagos a proveedores, nóminas, impuestos, amortización de deuda. Este tipo de riesgo suele originarse en una mala gestión del ciclo de cobro-pago, en un crecimiento demasiado rápido sin respaldo financiero, o en la pérdida de acceso a líneas de crédito.

Riesgo de liquidez de mercado

Es el riesgo de que la empresa no pueda vender o liquidar activos a precios de mercado razonables porque no hay suficiente demanda o profundidad en el mercado. Este riesgo es especialmente relevante en empresas con grandes posiciones en activos poco líquidos: maquinaria específica, inmuebles, inventarios de nicho o inversiones financieras en mercados ilíquidos.

Ambos riesgos pueden coexistir y amplificarse mutuamente: una empresa que necesita liquidez urgente puede verse forzada a malvender activos justo cuando el mercado está deprimido, generando pérdidas adicionales que empeoran aún más su posición de caja.

Las 5 causas más frecuentes de tensión de liquidez en las empresas

Identificar el origen del problema es el primer paso para anticiparlo. Estas son las causas que con más frecuencia generan crisis de liquidez en empresas medianas y grandes:

1. Pérdidas económicas acumuladas

Los ejercicios contables negativos son la primera señal de alarma. En muchos casos, la captación de fondos externos enmascara el problema durante meses o incluso años, haciendo que la empresa no perciba que el agujero financiero crece de forma silenciosa. La solución pasa por analizar en profundidad la estructura de costes y revisar si los precios de venta cubren realmente los costes totales.

2. Estructuras financieras inadecuadas

Una empresa puede tener beneficios y aun así sufrir tensiones de liquidez crónicas. Ocurre cuando la estructura financiera no se adapta al ciclo operativo: cuando se financia activo circulante (necesidades a corto plazo) con recursos a largo plazo, o viceversa. El pasivo corriente mal gestionado es uno de los síntomas más claros de este desajuste. Calcular correctamente las Necesidades Operativas de Fondos (NOF) es imprescindible para evitar este escenario.

3. Crecimiento excesivo y no planificado

Paradójicamente, crecer demasiado rápido puede matar a una empresa rentable. Al incrementar las ventas se necesita más stock, más crédito a clientes y más capacidad operativa. Todo eso consume caja antes de que los cobros lleguen. Sin un colchón de liquidez adecuado, el crecimiento se convierte en una trampa.

4. Concentración de clientes o de deuda

Depender de un único cliente para el 40 % de los ingresos, o de un único banco para el 80 % de la financiación, genera una vulnerabilidad estructural. La pérdida de ese cliente o el cierre de esa línea de crédito puede desencadenar una crisis de liquidez en cuestión de semanas.

5. Estacionalidad no gestionada

Sectores como el turismo, la alimentación o el retail tienen patrones de ingresos muy marcados. Si no se gestiona activamente la tesorería de los meses de menor actividad, las tensiones son prácticamente inevitables.

Indicadores clave (KPIs) para anticipar riesgos de liquidez con antelación

No puedes gestionar lo que no mides. Para anticipar los riesgos de liquidez de forma sistemática, necesitas monitorizar un conjunto de ratios financieros que actúan como señales de alerta temprana. Un buen punto de partida es dominar el análisis de ratios de tu empresa, incluyendo el ratio de endeudamiento y los datos de tus estados financieros. Estos son los KPIs más relevantes:

La lectura combinada de estos indicadores es más valiosa que cada uno por separado. Por ejemplo: un DSO elevado combinado con un DPO bajo y un CCE alto es una combinación de alto riesgo que exige acción inmediata. El 80% de las pymes que llegan a una crisis de liquidez tenían los datos para anticiparla, pero no los estaban mirando.

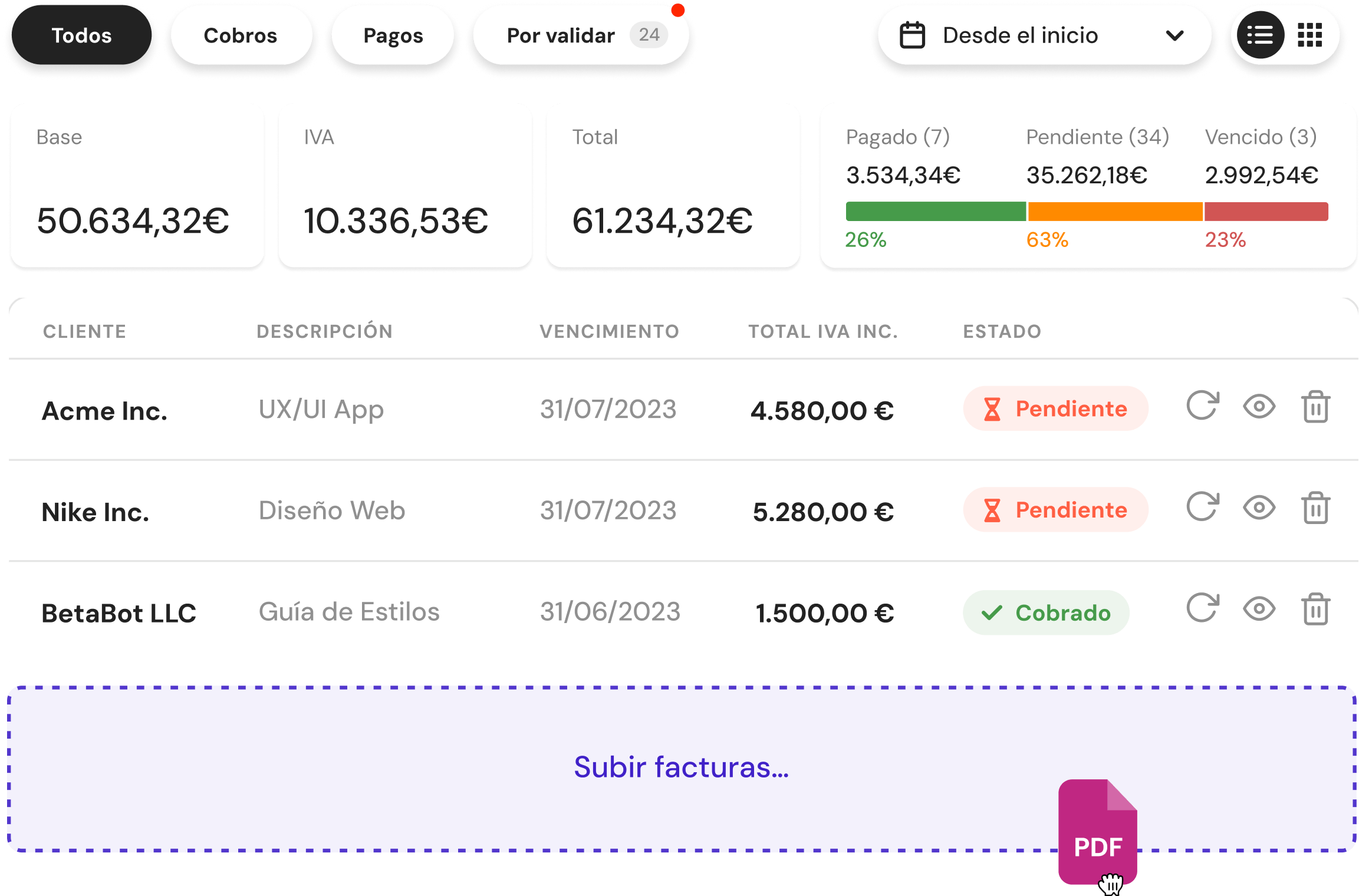

Con Banktrack, tus KPIs de tesorería se actualizan automáticamente cada día y puedes configurar alertas que te avisan por WhatsApp cuando un indicador cruza el umbral que tú defines.

Banktrack: control de tesorería en tiempo real para pymes

Si gestionas las finanzas de una pyme o un grupo de empresas y quieres empezar a anticipar los riesgos de liquidez de forma práctica, Banktrack es una solución diseñada exactamente para ese perfil.

Banktrack conecta todos tus bancos en una única plataforma, categoriza tus ingresos y gastos automáticamente con IA, y te permite crear previsiones de tesorería sincronizadas con tus movimientos bancarios reales. También incluye gestión de facturas con conciliación automática, emisión de facturas compatibles con Verifactu y alertas financieras directamente en tu WhatsApp.

Entre sus funcionalidades más valoradas por directores financieros de pymes destacan:

- Paneles financieros personalizables con los KPIs más relevantes para tu modelo de negocio.

- Cuadros de tesorería con escenarios y proyecciones a días, semanas o meses vista.

- Conciliación automática de facturas con transacciones bancarias mediante IA.

- Control multiempresa desde un único espacio de trabajo.

- Compartir datos con tu gestoría sin entregar contraseñas bancarias.

Únete a cientos de empresas que ya usan Banktrack para monitorizar sus finanzas en tiempo real, anticipar tensiones de liquidez y tomar decisiones con datos actualizados. Sin depender de la gestoría.

Métodos para anticipar riesgos de liquidez de forma estructurada

Conocer los indicadores es necesario, pero no suficiente. La anticipación real requiere metodologías activas que proyecten la posición de caja futura bajo distintos supuestos. Estos son los dos pilares metodológicos fundamentales:

1. Previsión de flujo de caja (Cash Flow Forecasting)

Consiste en proyectar las entradas y salidas de efectivo en horizontes temporales específicos: diario para la gestión operativa, semanal para la planificación táctica, y mensual o trimestral para la estrategia financiera. Si quieres empezar desde cero, puedes seguir nuestra guía para elaborar un plan de tesorería paso a paso. Una previsión robusta debe contemplar tres tipos de flujos:

- Flujos operativos: cobros de clientes, pagos a proveedores, nóminas e impuestos. Son la base del modelo.

- Flujos de inversión: compra o venta de activos fijos. Pueden ser puntuales pero de gran impacto en la caja.

- Flujos de financiación: amortización de deuda, pago de intereses y dividendos. Deben integrarse con el calendario de vencimientos.

La precisión de la previsión mejora exponencialmente cuando se integran datos reales de ERP y TMS en lugar de construirla manualmente en hojas de cálculo. Hoy existen software de previsiones de tesorería y herramientas de previsión de escenarios que automatizan este proceso con IA, elevando la precisión a niveles antes impensables.

2. Pruebas de tensión (Stress Testing)

Siguiendo los principios del Comité de Basilea para la gestión del riesgo de liquidez, las empresas deben simular escenarios adversos para evaluar su resiliencia antes de que esos escenarios se materialicen. Se trabaja con tres tipos de escenarios:

- Escenario específico de la entidad: pérdida del cliente principal, deterioro del rating crediticio, impago masivo de deudores.

- Escenario de mercado: crisis sistémica, cierre repentino de mercados de crédito, aumento brusco de tipos de interés.

- Escenario combinado: impacto simultáneo de factores internos y externos, el más realista en situaciones de crisis real.

El objetivo del stress testing no es predecir exactamente lo que va a ocurrir, sino saber cuánto tiempo aguantaría la empresa en cada escenario y qué palancas tendría disponibles para responder. Este ejercicio debería realizarse al menos trimestralmente.

Soluciones operativas cuando ya existe tensión de liquidez

Si la señal de alerta ya ha saltado y la empresa atraviesa una situación de tensión real, las opciones operativas disponibles son:

Acelerar los cobros

Revisar los plazos de pago con clientes, ofrecer descuentos por pronto pago, implementar el confirming o el factoring para anticipar cobros de facturas pendientes. Si operas con clientes internacionales, el factoring internacional puede ser especialmente útil. Reducir el DSO en 10 días puede liberar una cantidad significativa de caja en empresas con facturación alta.

Retrasar los pagos con inteligencia

Negociar plazos más largos con proveedores estratégicos, priorizando los pagos críticos (nóminas, organismos públicos, suministros esenciales). El objetivo es ampliar el DPO sin dañar las relaciones clave.

Liquidar inventario excedente

Los inventarios parados consumen caja. Identificar el stock obsoleto o de baja rotación y activar campañas de liquidación aporta liquidez inmediata y reduce costes de almacenamiento.

Activar financiación de emergencia

Pólizas de crédito, líneas de descuento comercial, financiación de circulante garantizada o, en casos extremos, ampliaciones de capital. Esta palanca debe activarse antes de que la situación sea crítica, porque los bancos prestan cuando no los necesitas.

Crear un fondo de emergencia permanente

La recomendación estructural es apartar entre un 15 % y un 25 % de los beneficios en períodos de bonanza para constituir un colchón de liquidez que amortigüe los períodos de baja actividad. En empresas estacionales, este fondo no es opcional: es la diferencia entre sobrevivir o no al invierno.

Herramientas tecnológicas que transforman la capacidad de anticipación

La digitalización ha cambiado radicalmente la capacidad de anticipación de los directores financieros. Implementar un buen control interno de tesorería es el primer paso para mejorar la salud financiera de tu empresa. Estas son las tres categorías de herramientas que están marcando la diferencia:

Sistemas de Gestión de Tesorería (TMS)

Automatizan la visibilidad de saldos bancarios en tiempo real, integrando todas las cuentas de la empresa en una única plataforma. Eliminan la dependencia de los archivos de Excel actualizados manualmente y permiten tomar decisiones con datos del día, no del mes anterior.

Herramientas como Banktrack permiten a las pymes conectar todos sus bancos, categorizar transacciones automáticamente y visualizar su posición de tesorería sin necesidad de depender de la gestoría para tener los datos al día.

Inteligencia Artificial aplicada a previsiones de cobro

Los modelos de IA analizan patrones históricos de comportamiento de pago de cada cliente para predecir con alta precisión cuándo va a cobrar realmente la empresa. Esta información transforma la calidad del cash flow forecasting, pasando de estimaciones genéricas a previsiones individualizadas por cliente.

Dashboards de Business Intelligence (BI)

La visualización de KPIs en tiempo real en paneles accesibles desde cualquier dispositivo permite que el CFO y su equipo detecten desviaciones en el mismo momento en que se producen, sin esperar al cierre mensual.

Los dashboards modernos incluyen alertas automáticas cuando un indicador cruza los umbrales definidos. Algunas soluciones, como Banktrack, van un paso más allá y envían estos informes y alertas directamente por WhatsApp, para que el director financiero tenga la información crítica siempre a mano, sin necesidad de entrar en la plataforma.

Conclusión

Anticipar los riesgos de liquidez no es una tarea reservada a los grandes departamentos financieros: es una responsabilidad que cualquier director financiero o propietario de una pyme puede asumir si cuenta con los datos correctos y las herramientas adecuadas.

La diferencia entre una empresa que sobrevive a una crisis de tesorería y otra que no lo hace rara vez está en el volumen de ventas o en el margen operativo. Casi siempre está en si alguien vio el problema antes de que llegara.

Las empresas que dominan la anticipación comparten tres características: miden los indicadores correctos con la frecuencia correcta, tienen procesos para actuar antes de que las señales de alerta se conviertan en urgencias, y no dependen de hojas de cálculo manuales ni de esperar al cierre mensual para saber en qué punto están.

Si estás empezando a construir ese sistema en tu empresa, el primer paso no es tecnológico: es decidir qué indicadores vas a monitorizar, con qué frecuencia y quién es responsable de actuar cuando uno de ellos cruza el umbral. Todo lo demás, las herramientas, la automatización, los dashboards, se construye sobre esa base.

Y cuando estés listo para dar ese salto, Banktrack es la plataforma diseñada para acompañarte: sincronización bancaria en tiempo real, previsiones de tesorería, categorización automática de movimientos y alertas directamente en tu WhatsApp. Para que la próxima vez que una señal de riesgo aparezca en tus datos, ya la hayas visto antes de que se convierta en un problema.

Compartir este artículo

Artículos relacionados

Qué es el flujo de efectivo: 5 estrategias para fortalecer las finanzas de tu empresa

Optimiza el flujo de efectivo en las finanzas de tu empresa, estas 5 estrategias, te ayudarán a que tu empresa sea mucho más eficiente con la tesorería.

Forecast financiero: estrategias para prever el flujo de caja

El forecast financiero permite prever ingresos, gastos y flujos de efectivo, ayudando a la toma de decisiones estratégicas y a la planificación a corto y largo plazo de la empresa.

Regla de ahorro 50-20-30: aprende a gestionar tu dinero

Descubre cómo aplicar la regla 50-20-30 para gestionar tus finanzas personales: asigna el 50% a necesidades, el 20% a ahorros y el 30% a gastos personales. ¡Simplifica y equilibra tu presupuesto!

Pruébalo ahora con tus datos

- Tu cuenta gratis en 2 minutos

- Sin tarjeta de crédito